どっちがいいのかな

今回のトピックはこちら

一括投資の攻略ガイド

一括投資をオススメする理由とタイミングを解説

今から投資を始める人にも

既に始めている人にもわかるように

解説していきます

今回のブログ記事は

YouTubeでも解説しています。

資産運用の第一歩を踏み出しましょう!

![SBI証券[旧イー・トレード証券]](http://taica-1growth-perday.com/wp-content/plugins/a3-lazy-load/assets/images/lazy_placeholder.gif)

資産運用の状況はこちら

結果だけ知りたい方は

最後のまとめにどうぞ☺

目次に戻る

資産運用の記事はこちらにまとめています。

合わせて読むと資産が爆増しますのでぜひ!

『節約のまとめ記事』

『新NISAなどの投資のまとめ記事』

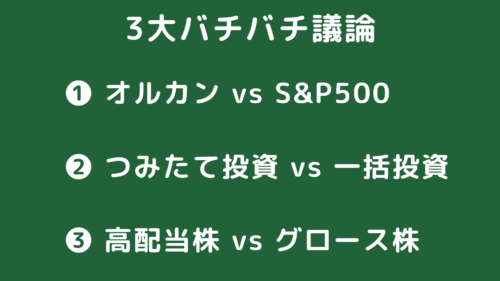

新NISAの3大バチバチ議論

新NISAでずーっと

バチバチされている議論があります

その3大バチバチ議論とは

1つ目がオルカン vs S&P500

2つ目がつみたて投資 vs 一括投資

3つ目が高配当株かグロース株か

(成長投資枠が)

です

前回のオルカンvs S&P500は

「いいね」の数も多くかなり好評でした

そんな第二弾として

今回はつみたて投資 vs 一括投資

を切っていきます

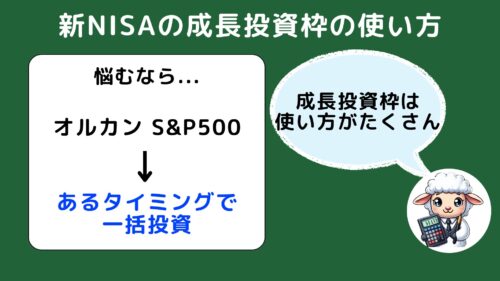

新NISAの成長投資枠を

どのように使うかが論点ですね

新NISAの成長投資枠を何するか迷う…

そんな人は

オルカン、もしくはS&P500に

一括投資するって考えもありだと思っています

批判の覚悟で言うと

実は私は一括投資が好きなんです

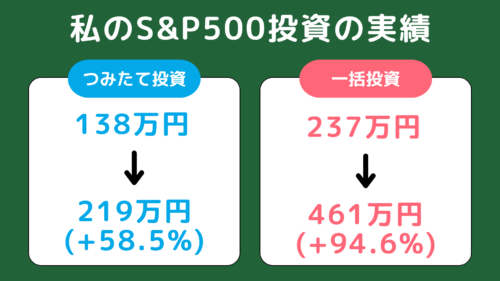

私の一括投資の実績

実際に

私はS&P500に一括投資をしています

つみたて投資と一括投資のリターン

はこちらです

つみたて投資は

138万円をS&P500投資して、

219万円に成長し、+58.5%のリターン

一方で

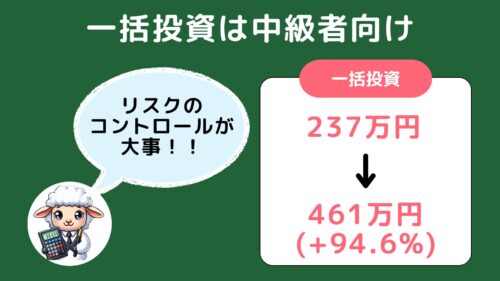

一括投資では237万円をS&P500投資して

461万円に成長し、+94.6%のリターン

です

オルカンやS&P500など

右肩上がりになると信じているなら

理論的に

早く投資した方がリターンはよくなりますね

少し注意点として、

今回の動画の位置づけとしては

投資中級者向けを想定しています

もし

これから投資を始める方は

リスクのコントロールって

こういう風にやるんだ!

っと聞いて

いただけたらと思います

将来は誰もが

投資に慣れていきますからね

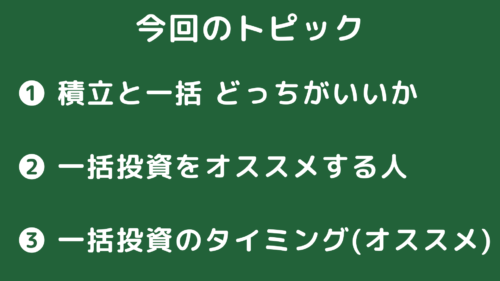

今回の動画トピック

今回の動画のトピックはこちら

1つ目 つみたて投資と一括投資どっちがいいか?

2つ目 私が一括投資をオススメする人

3つ目 一括投資のオススメタイミング

つみたて投資と一括投資は

結論だけが伝わると

間違った解釈をされてしまいます

ぜひ最後まで見ていただき

なぜ一括投資をオススメしているのか

その背景を知っていただけると

あなたの投資ステージがワンランクアップするはずです

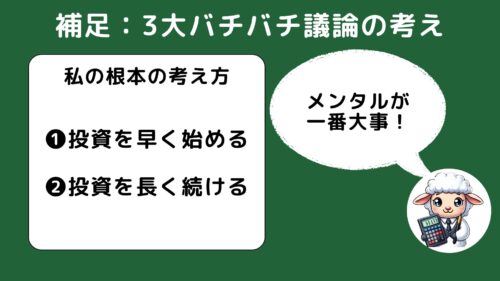

1点、補足として

新NISAでのバチバチ議論に対して

私のスタンスをいうと

どちらでもOKと信じています

その議論よりも

投資を始めているか、いないか

そして

長く続けることがいっちばん大事です

理論的には正しくなくても

自分にとって居心地のよい投資をしましょう!

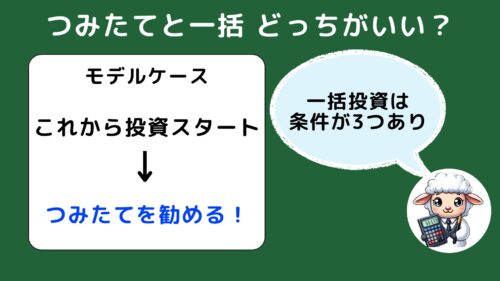

❶ つみたて投資と一括投資どっちがいい?

それでは本題に参ります

結論として

みなさんが気になるところ

つみたて投資と一括投資どっちがいい?

問題ですね

例えば、

これから新NISAを始めるつもりで

つみたて投資と一括投資に悩んでいます…

と質問が私に来た場合だと、

迷わずに

つみたて投資にしましょう! ドドン

と私は答えます

え!?そうなの?

と思われるかもしれませんね

っというか

逆にどういう人なら

一括投資をオススメしているの?

ということで

具体的に一括投資をオススメできる人

をまとめました

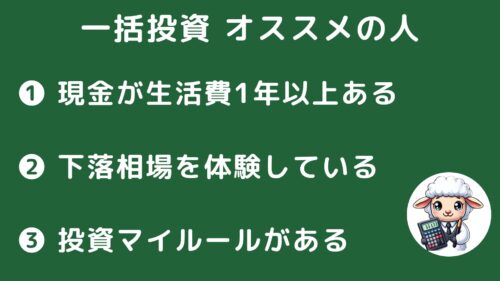

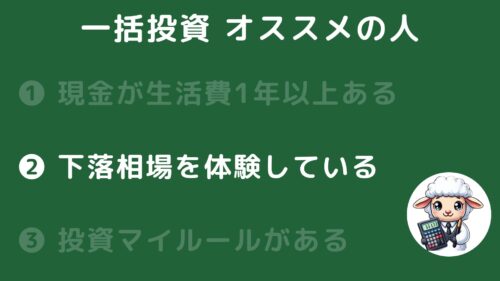

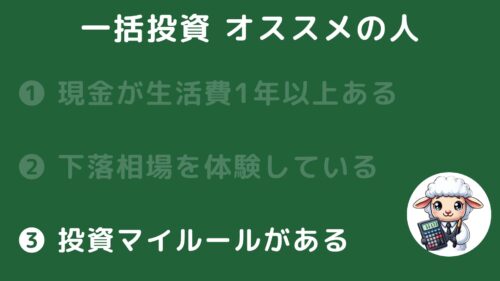

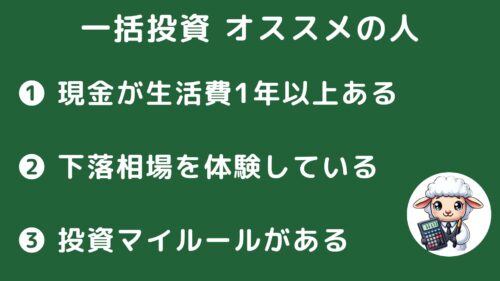

❷ 一括投資をオススメできる人

結論、

一括投資をオススメできる人は

こちらの3点にあてはまる人です

1つ目 現金が生活費1年以上ある

2つ目 下落相場を体験している

3つ目 投資マイルールがある

私の投資マイルールは

後で詳しく解説します

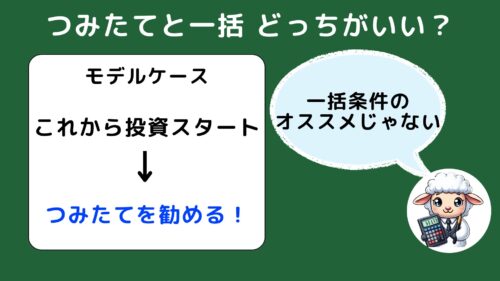

先ほどの

質問の例えだと

下落相場を体験しておらず、

投資のマイルールも持っていません

だから

つみたて投資をオススメしました

ってか

そもそも

積み立て投資と一括投資の

メリット/デメリットはどうなの? 動物

ってことで改めて

メリットデメリットを4つ

の視点で書くとこちらです

一括投資のメリット/デメリット

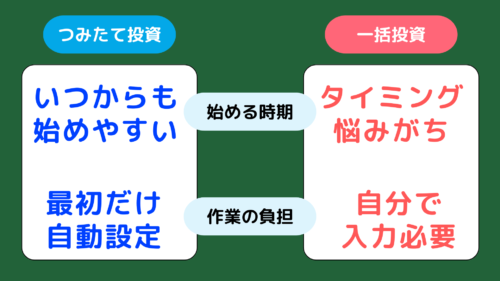

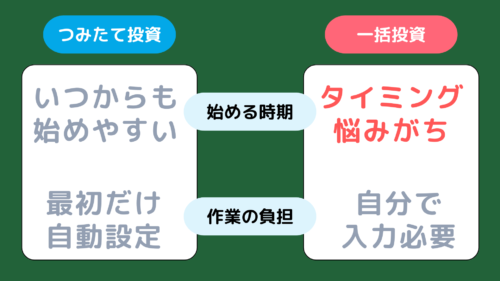

投資を始める時期は

つみたて:いつからでも始めやすい

いっかつ:タイミングに悩む

作業の負荷

つみたて:最初に設定すれば次から自動

いっかつ:自分で毎回入力やタイミングの確認が必要です

始めるタイミングや作業の負荷において、

一括投資はデメリットが大きいですね

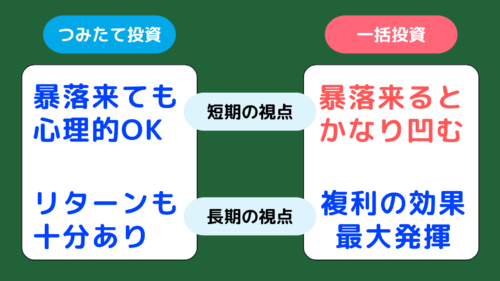

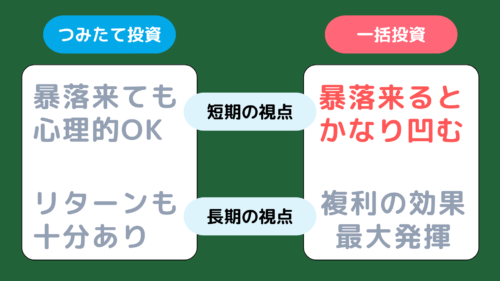

短期の視点では、

つみたて:暴落来ても心理的にOK

いっかつ:暴落きたら一気に下落して凹みます

長期的な視点では

つみたて:リターンはそこそこあり、

いっかつ:複利の効果を最大限に発揮できます

メンタル的な居心地のよさは

圧倒的に積み立て投資が勝っていて

長期的なリターンの1点のみで

一括投資はメリットがある状態です

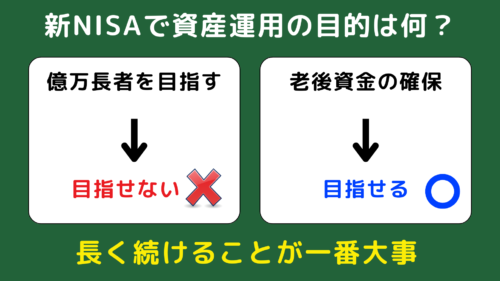

ここで新NISAでの資産運用は

億万長者になることではありません

老後に困らないための

お金を運用することが目的です

だからこそ

長く続けやすい積み立て投資を

一般的にはオススメしています

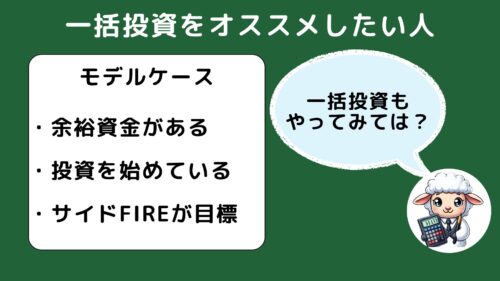

でも例えば

こんな人ならどうでしょうか?

生活防衛資金を除いた上で

余っている現金も200万円はある

サイドFIRE目指して資産を増やしたい

そんな方には

一括投資もアリかと思ってます

ということで

改めて一括投資をオススメする人を

1つずつ解説していきます

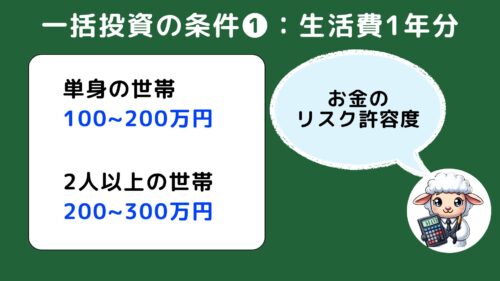

❶ 現金が生活費1年以上ある

まず1つ目は

現金が生活費1年以上ある

です

一括投資は、

リスク つまり振れ幅が大きいので

下がる時はマジで悲しくなります

生活費まで投資してしまうと、

もし何かがあって売却する必要がある時に

結構な損失で

お金もメンタルもしぼんでしまします

1人暮らしの方なら100~200万円

ご家族で暮らす方なら200~300万円は

生活費として残してた方がいいですね

つまり

お金のリスク許容度が高いこと

が一括投資できるかの土台ですね

❷ 下落相場を体験している

つづいて

一括投資をオススメする人

その2は

下落相場を体験しているです

これは、

投資のメンタル力を鍛えるのも

もちろんあるものの

大事なポイントは

下落相場をどんな

マインドで過ごしたかです

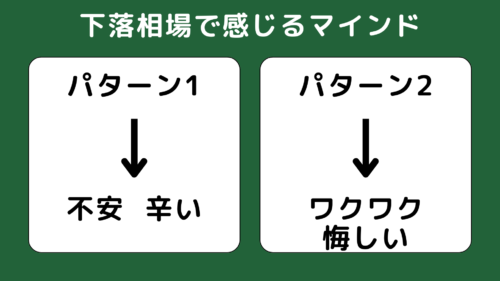

2通りの人がいると思ってて

パターン1は

資産が減って不安で辛かった…

つみたて投資の金額を減らすか迷った

って方

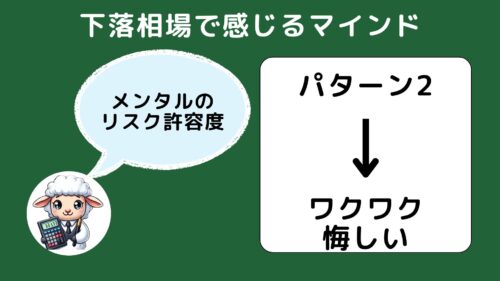

パターン2は

下落した時に、ヨシ!キタ!とワクワクした方

もっと投資したかったっと悔しく思う方です

一括投資をオススメする人は

予想つくかもしれませんが

やっぱりパターン2の

下落した時に、ヨシ!キタ!

って思えるくらいのメンタルの人が

リスク許容度が高いのでオススメします

❸ 投資のマイルールがある人

最後に

一括投資をオススメする人

その3は

投資のマイルールがある人です

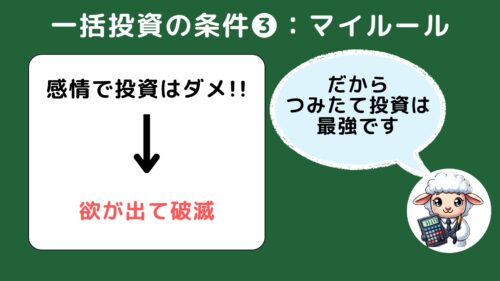

資産運用で失敗する時は

多く稼ぎたいと

“欲”が出てしまうからです

だからこそ

積み立て投資のように、

最初に、金額を設定したら

毎月、”自動”で投資されるような

人の感情に左右されない

投資スタイルがよいと言われています

その一方で

一括投資するときも

なぜ、そこで投資したか

マイルールを作った方がいいです

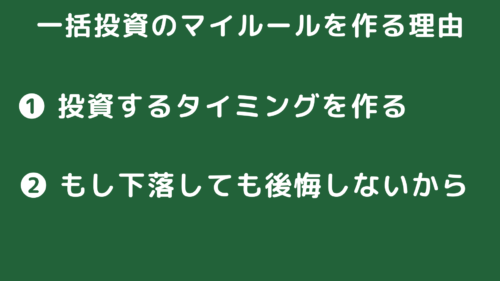

その理由は

一つ目が

投資基準がないと

いつまでたっても投資できないから

もう一つが投資基準があると

下落しても後悔しないからです

例えば

年始に一括投資すると

決めている人もいれば

ボーナスを一括投資する

と決めている人もいますね

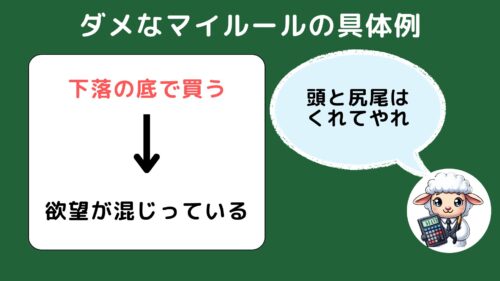

ここで一つ

ダメなマイルールを言うと

“下落の底で買う”です

年始やボーナスと違って

底は誰にも読めないからです

つまり定量的ではなくて、

“自分の欲望”が入ってしまっています

投資で有名な格言もありますよね

「頭と尻尾はくれてやれ」

え~

でも一括投資するなら

下落した時に買いたいなぁ 動物

下落相場にとっておきのマイルール

そんな人に

とっておきの

マイルールを教えます!

私自身も実践しており、

このおかげで

資産3000万円を突破したと言っても

過言ではありません

サイドFIREを目指すなら

検討してもいいかもしれませんね

ということで

最後のトピックである

3つ目 一括投資のオススメタイミング

を解説いたします

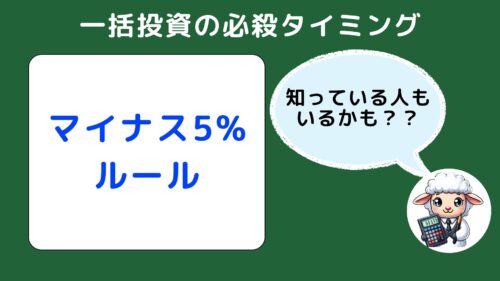

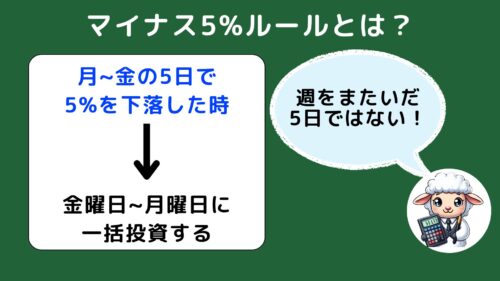

オススメルールはマイナス5%ルール

結論言うと

“マイナス5%ルール”を活用しようです

ん?

なにそれ?

って反応がほとんだと思います

私のフォロワーさんなら、

何度か発信しているのを

見ているかもしれませんね

こんな感じで

マイルールが発動する時は

一括投資を共有していました

なお

このルールは

私自身が作ったわけではありません

投資系YouTuberの

投資塾ゆうさんが見つけた手法です

2020年から投稿されて、

チャンネル登録者数は約16万人もいます

ぜひ見てください

簡単に説明すると

S&P500において

月曜日から金曜日で

5%超えて下落した時が

一括投資のタイミングです

ちなみに

週をまたいだ5日ではなく、

月曜から金曜日です

つまり

金曜日だけ株価をチェックすればOKです

投資塾ゆうさんが

1973年から2022年と50年間の膨大なデータを分析

いただき

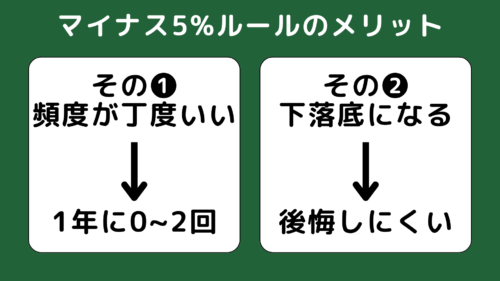

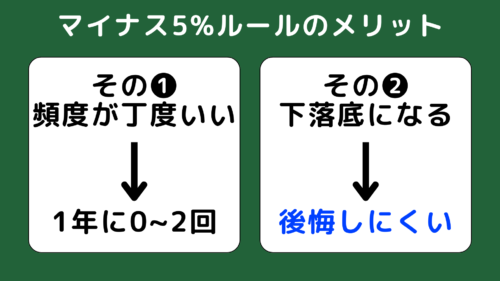

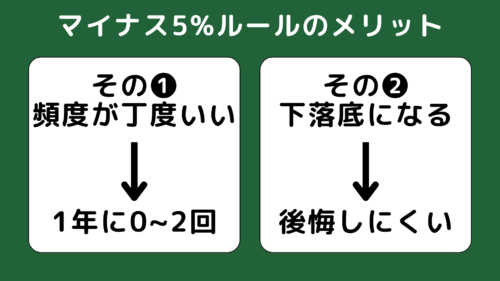

マイナス5%ルールのメリット

マイナス5%ルールのメリットは

大きく2つあるとわかりました

1つ目は

一括投資する頻度として丁度いいです

上昇相場の年におこらず

下落相場で1年に1~2回程度起こります

2つ目は

ある程度の

下落相場の底になることが多いです

だからこそ、

投資した後の後悔しにくいタイミングです

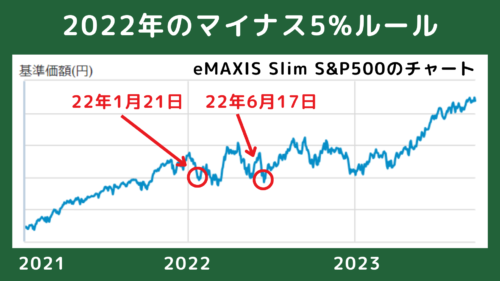

例えば

こちらは eMAXIS Slim S&P500のチャートです

2022年の下落相場の時だと

2回、5%ルールが発動して

下落の底を狙えているとわかりますよね

私自身は

1回あたりに50万円か100万円を入れると決めています

下落したタイミングで

なんとなく投資するじゃダメなの? 動物

って思うじゃないですか?

未来で生きている我々からすると

今が底だ!!

ってわかるものの

その時を生きている人からすると

これから反発して上がるの?

まだまだ下がるの??

マジでわからないです

でも

マイナス5%ルールという

明確な基準があると

このタイミングで

投資すればOKと

感情抜きで機械的に

一括投資することができます

そして

機械的に投資できるからこそ

もしその後に下落しても

自分の判断ミスで

投資してしまったのかな…

と落ち込むことも少ないです

ここで改めて

つみたて投資と一括投資の

メリット・デメリットを比較しました

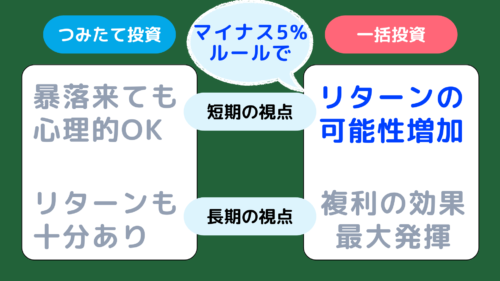

マイルールを活用すると一括投資のデメリットが減る

もともと

一括投資のデメリットであった

短期的な下落で凹むリスクも

マイナス5%ルールを設けることで

逆にリターンを得られる可能性が増えました

一括投資も

マイルールを作れると

リスクコントロールできることを

理解いただけたら嬉しいです

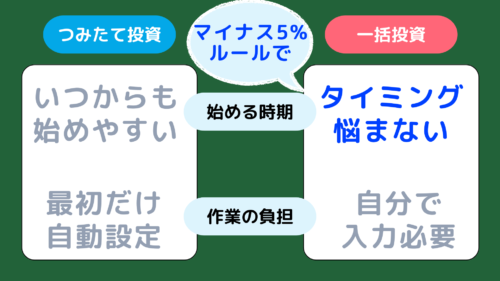

さらに

投資タイミングは

一括投資は悩みどころだったものの、

マイナス5%ルールという明確な基準によって

タイミングにも悩む必要がありません

作業時間は

唯一、不安定な相場の時は

金曜日だけチェックしないといけないです

だからこそ

投資に時間を”一切”使いたくない

って人は

積み立て投資の方が合っていますね

ということで、

最後にまとめます。

まとめ

ぜひご覧ください☺

『節約のまとめ記事』

『新NISAなどの投資のまとめ記事』

はい!

それではまとめに入ります!

今回は

一括投資の完全ガイドを

解説してきました

一括投資は

ある程度投資に慣れてきて、

リスク許容度がある人に

オススメする方法です

具体的にオススメできる人は

特に2つ目の

下落した時にヨシ!来た!

って思えるメンタルの人が適しています

そして

3つ目の投資マイルールに関しては

下落時に投資したい方向けに

マイナス5%ルールを解説しました

マイナス5%ルールだと

下落相場で1年で1~2回発動するので

一括投資のタイミングとして丁度いいです

資産運用の観点では、

つみたて投資の方が向いているのは事実です

その一方で

一括投資もマイルールを設けて

リスクコントロールできれば

大きなリターンを得られます

感情で投資しないことが

一括投資の最大のポイントですね

私自身も

一括投資を実践しており、

積立て投資以上に恩恵を受けられており、

そのおかげでアッパーマス層になれました。

ということで

生活費が1年以上あって

かつ余裕資金もそれなりにある人は

一括投資にチャレンジしてはどうでしょうか?

最後まで読んでいただき

ありがとうございました!!

![]()

にほんブログ村

応援クリックいただけると励みになります🔥

コメント