考えているんだけど…

初歩から解説していきます!

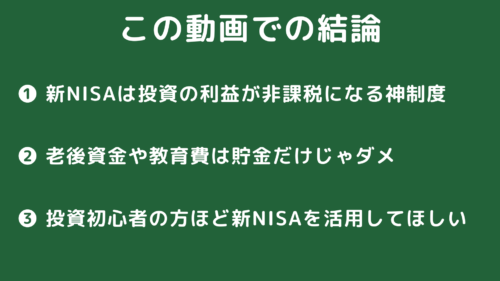

・ 老後や教育費は貯金だけじゃダメな理由。

・ 投資初心者の方ほど新NISAを活用してほしい。

資産運用の第一歩を踏み出しましょう!

![SBI証券[旧イー・トレード証券]](http://taica-1growth-perday.com/wp-content/plugins/a3-lazy-load/assets/images/lazy_placeholder.gif)

資産運用の状況はこちら

結果だけ知りたい方は

最後のまとめにどうぞ☺

目次に戻る

資産運用の記事はこちらにまとめています。

合わせて読むと資産が爆増しますのでぜひ!

『節約のまとめ記事』

『新NISAなどの投資のまとめ記事』

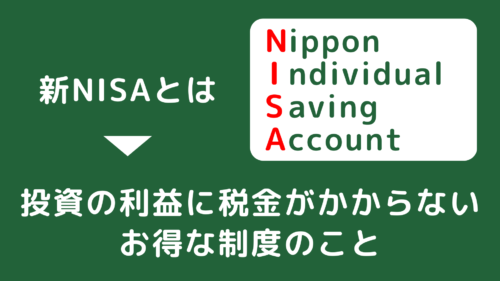

そもそも新NISAって何?

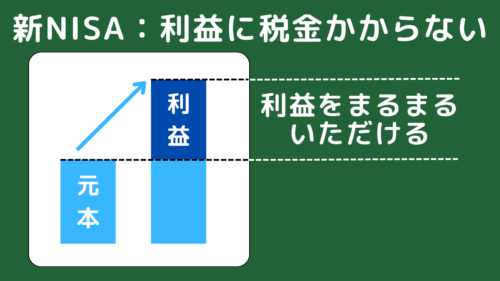

NISAとは少額投資非課税制度の略です。

つまりは

投資の利益に税金がかからない

オトクな制度です。

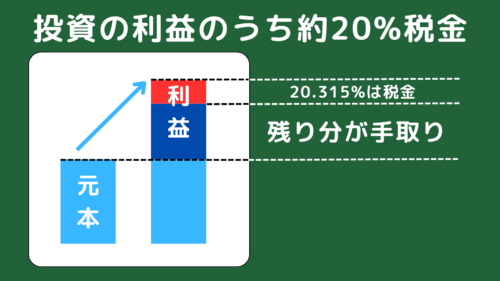

新NISAは投資の利益がかからない

本来は、

投資の利益は約20%の税金がかかります。

例えば、

100万円投資して、200万円に増えた場合、

利益の100万円のうち、

約20万円が税金でとられます。

しかし、

新NISAの制度を使えば、

その20%の税金がかからない

という超オトクな制度です。

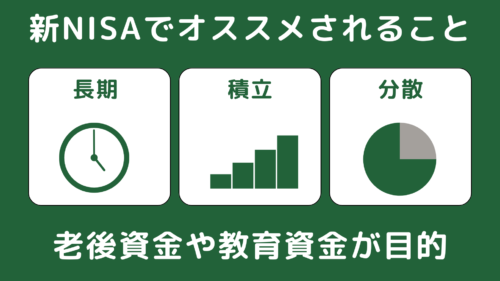

新NISAでオススメされる投資スタイル

新NISAのモットーは、

“長期” “積立” “分散”で投資することです。

つまりは、老後資金や教育資金など

長い将来に必要なお金を運用するのが目的です。

でも、こんな疑問を感じる人はいませんか?

貯金でよくない?危ないし。

ということで、

でも貯金だけじゃヤバイと気づいたことも解説します。

貯金だけは貧乏になる理由

みなさんはこんな経験していませんか?

ビッグマックを買ったら、あれこんな値段?

吉野家の並を頼んだら、こんな値段?

久しぶりのディズニーランド…あれ?こんな値段?

20年前の値段と調べると、

どれも値段が2倍になってます。

具体的には、こんな感じ。

20年前と今の値段

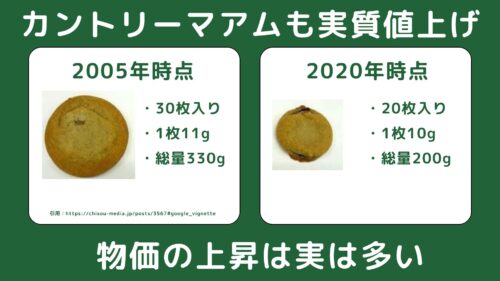

しかも日本は給料が上がらないと言われているので、

値段を上げずに、

サイズを小さくして実質値上げもしています。

カントリーマームは、

ここ20年で枚数と大きさが激減…

これ、何を伝えたいかと言うと、

物価が2倍に上がって、

日本の価値が1/2倍になっているんです。

ただ貯金していても、

お金は減っていることを知ってほしいです。

だからこそ、

老後資金や、教育資金など、

新NISAで、資産運用することをオススメします。

でもここで疑問がわきませんか?

逆に投資するのってそんなにメリットあるの?

ということで、

さきほどの物価の例からお伝えします。

20年前と今の”企業の株価”

マクドナルドの物価は2倍に上がったけど、

日本マクドナルドの株価は3倍以上に成長。

タバコは2倍に上がり、

タバコを売っているJTの株価は4倍に成長。

ディズニーランドの入場料は2倍に上がり、

運営するオリエンタルランドの株価は、

なんと10倍に成長しています。

つまりは、

物価が上がっても、企業はそれ以上に成長しています。

投資での資産運用すれば、

物価による悩みが減ります。

ということで、

次からは、新NISA制度の詳しく見ていきましょう!

新NISAの詳細

一つ、新NISAについて誤解ないように

新NISAとは、非課税になる投資の口座ができたということです。

投資をするという行為自体は同じです。

新NISA口座のイメージは、

この口座に入れたら非課税になるよ。

っていう箱を政府が用意してくれました。

新NISAとはただの口座

つまりは、

新NISAでやることは、

❷ 投資する商品、投資信託を選び

❸ 投資する金額を設定する

ポイントとしては、

結局はどういう投資商品を選ぶかが大事です。

それを踏まえて、

こちらに概要をまとめています。

新NISAのポイント

投資の枠が2パターンあり、

つみたて投資枠と成長投資枠があります。

それぞれの投資枠の違いは、

❷ 非課税保有限度額

❸ 年間投資枠です。

❶ 投資対象商品の違い

つみたて投資枠は、

金融庁が抜粋した投資信託のみです。

怪しいものは省かれています。

“長期””積立””分散”に適しるものに厳選!

一方で、成長投資枠は、

投資信託に加えて個別株など、

リスクある商品も選べることができます。

ここで、覚えてほしいのは、

もちろん選べます。

むしろ、

同じ方がいい場合が多いことを知っててほしいです。

❷ 非課税保有限度額

また次の項目として、

非課税保有限度額は1800万円です。

投資の元本1800万円までは非課税。

それ以上は通常の口座で約20%課税されます。

ここで個別株など成長投資枠だけの投資商品を選ぶと

成長投資枠は1200万円分が限度です。

❸ 年間投資枠

最後の年間投資枠は

つみたて投資枠で120万円、成長投資枠で240万円です。

これが新NISAの制度の概要です。

ここでやっぱり気になるのが、

結局どういう商品を選べばいいの?

では詳しく解説していきますね。

投資する商品を選ぶ

一番ここが悩む部分でもあり、

投資する商品で資産の増え方も変わります。

とはいえ、

投資する商品も王道があります。

ってことで、

わからないうちはこれ!

って投資信託を2つ紹介します。

新NISAの王道の投資信託

一つはオールカントリー、

略してオルカンと呼ばれる全世界に投資する投資信託。

もう一つは

S&P500と呼ばれる、米国に投資する投資信託です。

ここで投資信託とは個別株ではなく、

たくさんの企業が含まれるお弁当パックのような投資商品です。

投資信託はファンドとも呼ばれますね。

オルカンの簡単な説明

オルカンは全世界の約3000企業に投資する商品で、

これ一つに投資するだけで、新NISAの重要ポイントの分散を達成します。

ちなみにオルカンの具体的な商品は、

eMAXIS Slim オール・カントリーです。

私のブログでも詳しく解説しています。

S&P500の簡単な説明

もう一つのS&P500は、

アメリカの大企業500社が入っている投資信託です。

みなさんも知っているような

グーグル、アマゾン、メタ、アップル、マイクロソフト

のような世界を代表する企業が詰め込まれています。

正式名称はeMAXIS Slim S&p500です。

S&p500もブログで詳しく解説しています。

結局どっちに投資したらいいの?

おそらく、

こんな疑問を感じる人もいると思います。

結局どっちに投資したらいいの?

お答えします!

結論は、

わからないうちは両方に投資をオススメします。

数年で、どっちがいいのか判断できるようになります。

まずはスタートを切ってから、

後後で一緒に考えましょう!

詳しい理由はこちらにまとめてます。

それでは最後のステップの

設定する金額も確認しましょう!

投資する金額を設定する

改めて、新NISAの制度を見ると、

投資限度額は1800円で、

年間投資枠は、つみたて投資が120万円、成長投資枠が240万円です。

これを最短で埋めようとすると

月30万円で、年間360万円、5年間で1800万円です。

とはいえ、

ご自身のライフプランに合わせて、

何歳にどのくらいの資産が必要かを計算するのが大切です。

資産はいくらでも必要なので、

“足るを知る”ことが人生を充実させるコツです。

必要な資産がわかった後は、

その金額に増やすための積み立て金額を

シミュレーションしてみましょう。

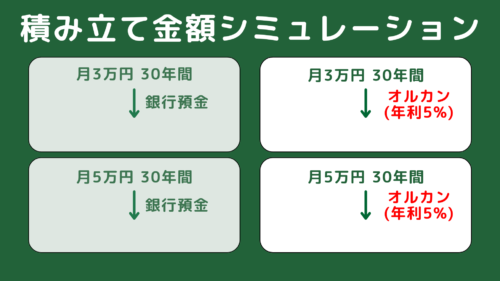

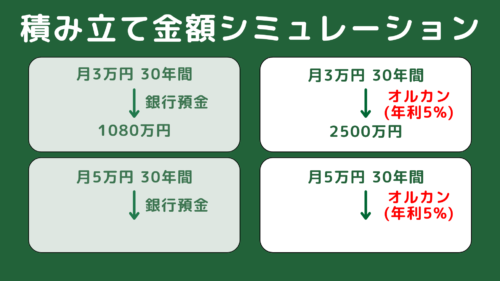

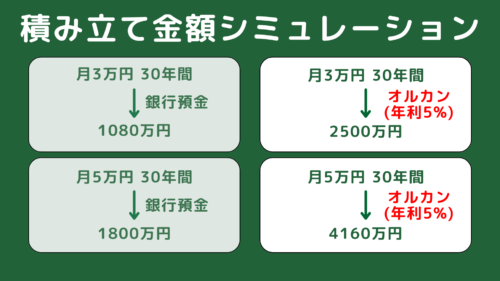

毎月3万円を積み立てと毎月5万円つみたて

それを銀行に預けた場合とオルカンに投資した場合の4パターンです。

銀行預金は年利0.002%で、

オルカンは過去平均リターンより5%としています。

まずは、

銀行預金に月3万円を30年間積み立てた場合は

30年後に1080万円になります。

もし月3万円を30年間、新NISAに投資した場合、

どのくらいになるか想像できるでしょうか?

その結果は、、、2500万円になるんですね。

想像以上に増えてる!!

さらに月5万まで積み立て額を増やした場合、

30年間で銀行預金だと1800万円にふえます。

これは新NISAの上限額と同じですね。

では、

月5万円を30年間をオルカンに投資した場合、

どのくらいになっているでしょうか。

その結果は。。。

なんと4160万円になるんですね。

前にもお伝えした通りに、

毎年のように物価は上がっており、

日本円の価値は半分になっています。

だからこそ、

新NISAで資産運用することをオススメします。

よし!!!

全力投入するぞ!!

ってちょっと落ち着いてください…

ただし、

これを聞くと、

全財産をすぐに投資したくなりますが、

最後に注意事項だけ解説いたします。

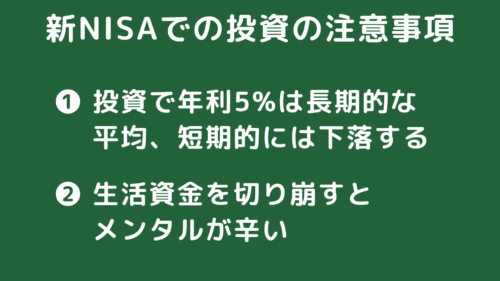

新NISAでの投資の注意事項

注意事項は2つです。

❷ 生活資金を切り崩すとメンタルが辛い

簡単に説明しますね。

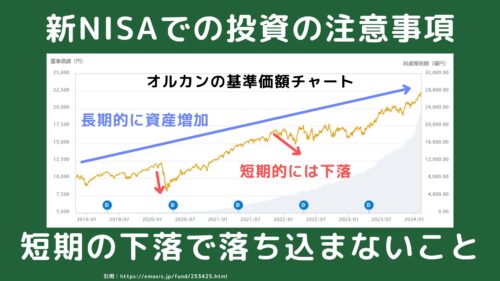

年利5%は長期投資の話し、短期的に下落する

オルカンの2018年から2024年のチャートを見ると、

長い目で見ると、上がっていることがわかりますね。

でも時々を見ると大きく下がってます。

こういう下落は何度も訪れるので、

落ち込まないことが大事ですね。

ちなみに、

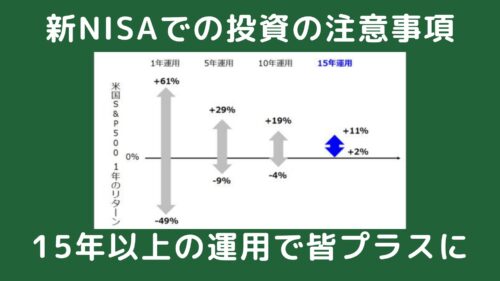

S&P500のデータになりますが、

1年のリターンを平均化させた数字を紹介します。

1年だけ運用すると、

調子がいい年だと+61%ですが、

運が悪い年だと、-49%になっちゃいます。

その一方で、

15年運用すると、

調子がいい15年だと+11%で、

運が悪い15年でも+2%なんです。

長期投資がいいと言われる理由は、

誰もがプラスになりうるからですね。

ということで、

注意事項その①は

年利5%は長期的な平均で、短期的には下落する

でした。

短期の下落で落ち込むな!

❷ 生活資金を切り崩すとメンタルが辛い

新NISAでの投資の注意事項

その②は「生活資金を切り崩すとメンタルが辛い」

です。

これは私の実体験ですが、

投資を学んでいくと早く投資するのがいいとわかります。

複利の効果のデメリット…

だからこそ、

生活資金さえも投資に回したくなります。

でもそんな私の末路はこちら…

朝も昼も晩も、

資産がマイナスになっていないか確認…

夜も正直お金の夢を見たり、

そもそも寝付けなかったこともありました。

ということで、

私の教訓はこちらです。

新NISA自体は、

とても優秀な制度ですので、

後はこれを使いこなす皆さまの

メンタルが一番大事かなと思います。

ぜひ新NISAの注意事項を理解した上で、

投資とどっぷりハマりすぎないことをオススメします。

ということで、

最後にまとめます。

まとめ

ぜひご覧ください☺

『節約のまとめ記事』

『新NISAなどの投資のまとめ記事』

今回は、

改めて新NISAの解説をしていきました。

日本円を保有しているだけだと、

どんどん貧乏になってしまいます。

新NISAを活用して、

老後や教育資金に悩まないようにしていきましょう!

そして資産形成を一緒に楽しみましょう🔥

最後まで読んでいただき

ありがとうございました!!

![]()

にほんブログ村

応援クリックいただけると励みになります🔥

コメント