投資がちょっと怖い…

今回のテーマはこちら

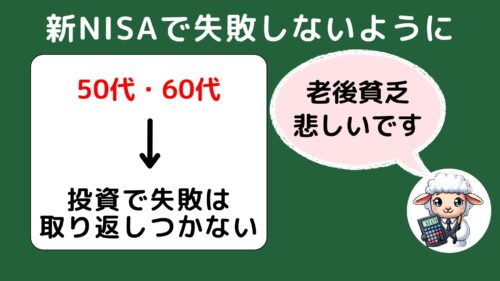

50代・60代の方必見 老後貧乏にならないように

初心者さん向け投資の落とし穴7選

ということで解説してきます。

こちらのブログ記事は

YouTubeでも解説しているのでどうぞ!

50代、60代以外の方でも、

ハッとさせられることが多いので

ぜひ見ていただけると嬉しいです

ということで解説してきます。

ぜひ一緒に学んでいきましょう!

![SBI証券[旧イー・トレード証券]](http://taica-1growth-perday.com/wp-content/plugins/a3-lazy-load/assets/images/lazy_placeholder.gif)

資産運用の状況はこちら

結果だけ知りたい方は

最後のまとめにどうぞ☺

目次に戻る

資産運用の記事はこちらにまとめています。

合わせて読むと資産が爆増しますのでぜひ!

『節約のまとめ記事』

『新NISAなどの投資のまとめ記事』

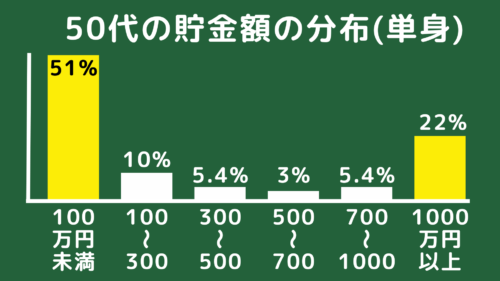

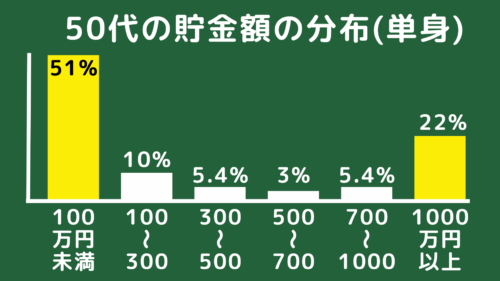

50代の平均貯金額と老後貧乏

残酷な真実ですが

50代単身の方で貯金100万円以下の方は、、

なんと51%もいます

その一方で1000万円以上の方は22%もいて、

老後貧乏か老後豊かか、二極化が進んでいます

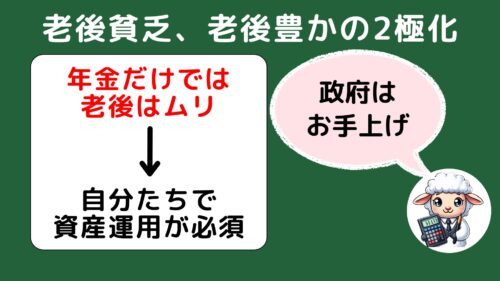

老後2000万円問題、最近は老後5000万円問題と言われるとおりに

年金だけでは生活できません、と政府が白旗上げている状態です

だからこそ

新NISAやiDeCoのように、自分たちで資産運用してください

と貯蓄から投資へをキーワードに税制優遇制度のラインナップも拡充されています

でも悲しいことに

最近では新NISA、やめてしまいました…

って声も増えてきたのが実情です

特に50代、60代の方だと

老後貧乏になって取り返しのつかないリスクがありえます

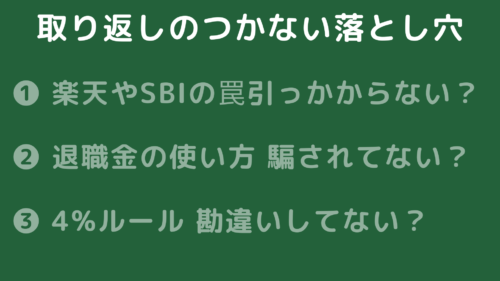

落とし穴の事例としては

・ 楽天証券やSBI証券の罠に引っかかっていない?

・ 退職金の使い方を騙されていない?

・ 資産を取り崩す4%ルール勘違いしていませんか?

このあたりに大きな落とし穴が潜んでいます

落とし穴に、はまってしまった…

そんな未来を防ぐためにも

マネーリテラシーをワンランクアップしていきましょう!

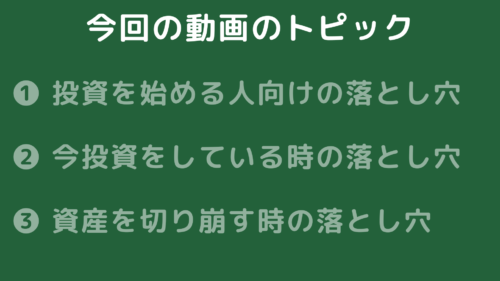

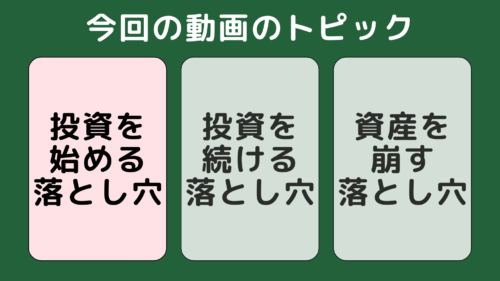

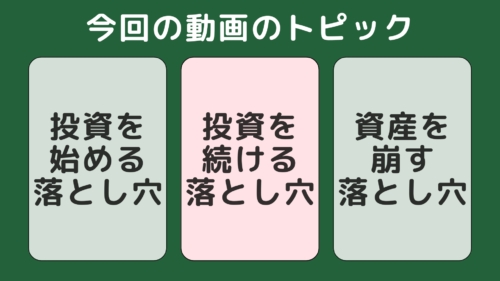

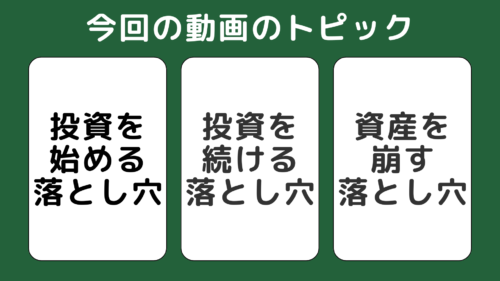

今回わかることはこちらの3つです

1. 投資を始める人向けの落とし穴3つ

2. 今投資をしている時の落とし穴3つ

3. これから資産を切り崩す時の落とし穴

悩んでいることやリクエストあれば、

バシバシ受け付けていますのでコメントいただけると嬉しいです!

50代・60代が投資を始める時の落とし穴

それではまず

50代・60代が投資を始める時の落とし穴を3つ解説します

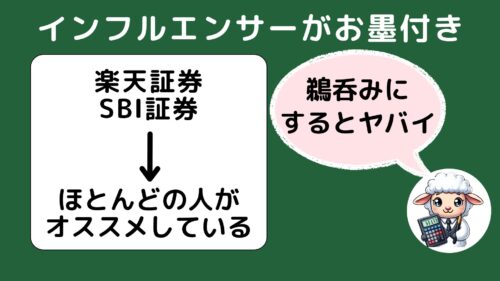

1つ目は、楽天証券やSBI証券に騙されるなです

落とし穴❶:楽天証券やSBI証券に騙されるな

えぇぇぇ!??って思いませんか?

投資系のインフルエンサー全員が言っているのは、

楽天証券がいい、SBI証券がいいとお墨付きな証券会社ですよね

でも、その言葉を鵜呑みすると、

全然お金が増えず貧乏な末路を迎えます

どういういことか解説すると、

投資での資産運用は大きく3つのステップがあります

最初に、証券口座を開く

次に、投資する商品・銘柄を選ぶ

最後に、投資する金額を設定する

ここで一番の難しいところが、

2つ目の投資する商品・銘柄を選ぶです

だって、今まで聞いたことない言葉ばかりで

何に投資すればいいのかさっぱりですよね

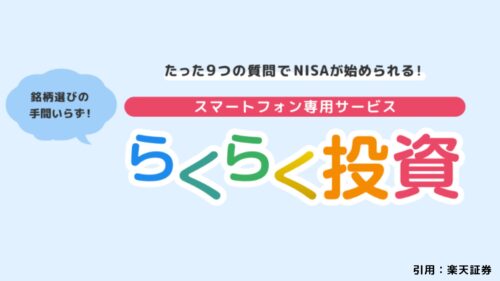

そこでポチポチ調べてみると、

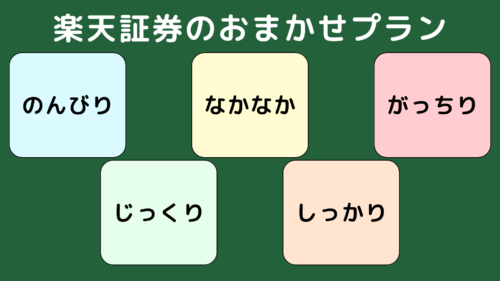

各証券会社でおまかせプランがあるんです

例えば、

楽天証券だと9つの質問に答えるだけで、

あなたが投資すべきは「コレ」って診断されます

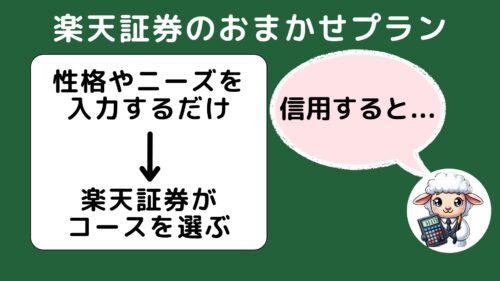

あなたの性格やニーズを入力するだけで、

楽天証券が自動で選んでくれるので

ラクちんラクちん

ってそこで、

信用しすぎると残酷な末路を迎えてしまいます

オススメしてくれるコースは5つあって

保守的なのんびりコースから、

積極的ながっちりコースに分かれています

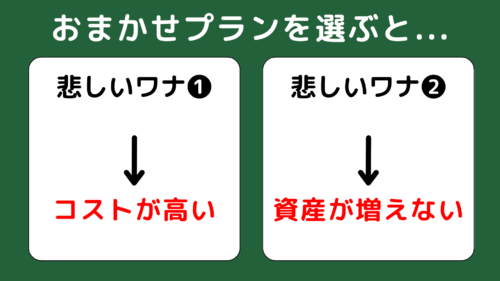

ここで安全な保守的のんびりコースに投資してみましょう

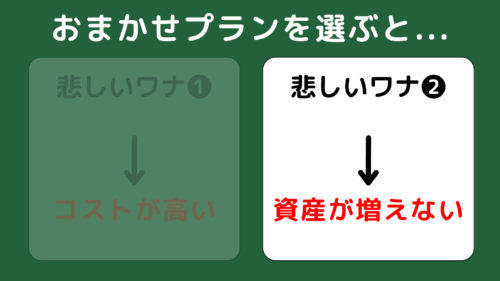

すると悲しいワナが2つあるんです

1つはコストがかなり高いこと、

もう一つは資産が全然増えないワナです

コストに関しては、

楽天証券がすすめる投資信託は、

信託報酬、つまり運用管理費が約0.5%かかります

勘が鋭い方ならハッと気づくと思われますが、

全世界株式オルカンやS&P500と呼ばれる

人気のファンドより5倍は高いコストです

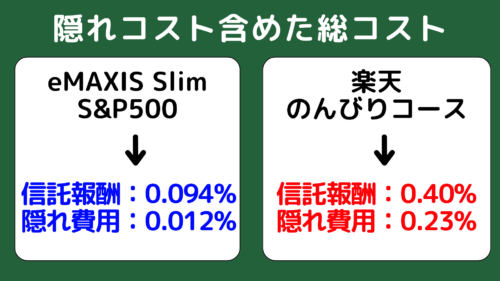

そしてさらに深くを覗くと、隠れコストもバカ高いです

純資産でランキング1位のeMAXIS Slim S&P500と、

楽天ノンビリコースを比較すると、

S&P500は信託報酬が0.094%、

隠れコストが0.012%でトータルコストは約0.11%

一方で、

楽天ノンビリコースは信託報酬が0.4%、

隠れコストで0.2%でトータルコスト0.6%です

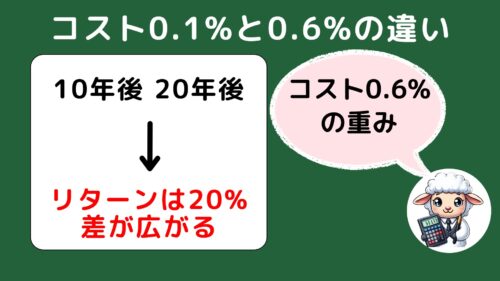

コストが6倍変わると、同じ連動する投資信託でも10年後

20年後の資産は20%は変わります

同じ1000万円の投資でも

200万円もリターンが変わるんです

コストは0.6%は高いなぁという

感覚を持っていただけたらと思います

えぇぇ..そんなにコストって大事なんですね

さらに悲しいことを言うと

そもそも楽天のんびりコースに投資しても

資産は増えないことです

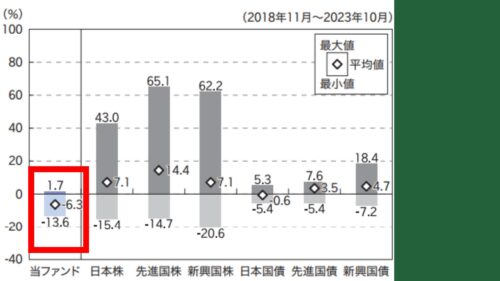

eMAXIS Slim 全世界株式オルカンと比較すると、

悲しいことに、楽天のんびりコースは、

-4%とプラスにもなっていないのが実情です

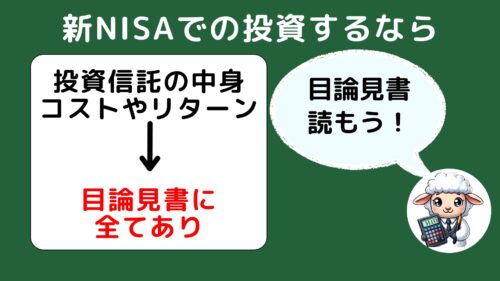

そしてマジでビックリしたのが、目論見書です

いろんなファンドと比較しており、

日本株や債券などと比べても、

楽天ノンビリコースはリスクはマイナス側が多いとマジで心配でした

目論見書を見た実感としては、

おそらく9つの質問に答えて、パッと診断されたオススメを投資する人は

目論見書も読んでいない可能性がありそうだなと邪推しています

ぜひご自身が新NISAで投資する時は

何に投資しているのかは最低限知っててもいいかなと思いました

もし、この投資信託ってどういうこと?

ってわからないことあれば、リクエストいただけると嬉しいです

ということで、

投資を始める人向けの落とし穴 その1は

楽天証券やSBI証券に騙されるなでした

落とし穴❷窓口での投資のアドバイスを信じすぎない

続いてのその2は

窓口での投資のアドバイスを信じすぎないことです

先ほどの楽天証券の事例よりもヒドイ末路の可能性が高いです

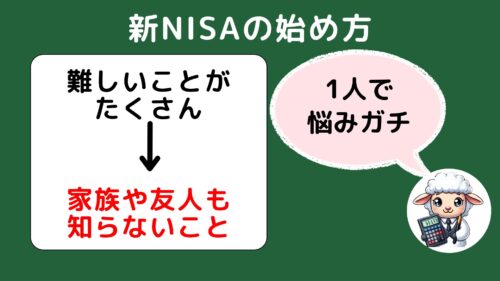

新NISAのことを知ったけど、

証券口座ってどこで、どうやって作る?

何に投資するべき? 株式も債券もわからない…

いくら投資すればいいのだろう…

新NISAで資産運用と、ニュースなど騒がれているものの

実際にやることは、たくさんのステップがあり非常に難しいです

一方で、

新NISAから投資を始める人も多く、

家族や友人などもわからず自分1人じゃ悩んでしまいます

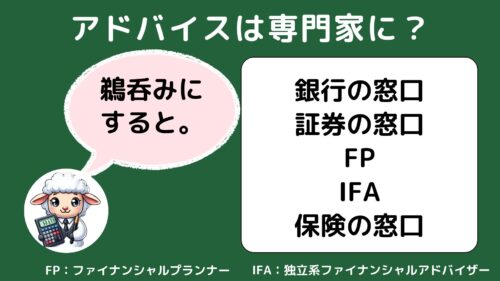

そこでアドバイス貰うパターンとして専門家に相談することもありえますよね

例えば

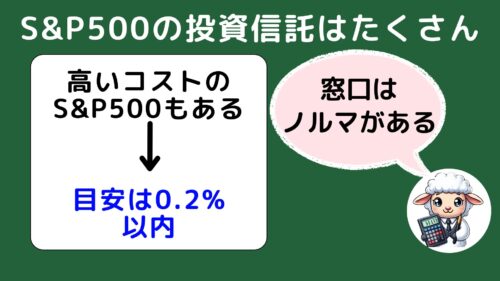

銀行や証券の窓口、FP、IFAなどいますね

最近だと、大型施設によくある、ほけんの窓口も投資の仲介業を始めています

ここで残酷な真実ですが、

専門家の方の言うことを、「うん、うん」と鵜呑みにしていると

カモにされる可能性がありえます

え…うそ…でしょ?

もちろん資産運用の相談は乗っていただけますし、

新NISAでやるべき流れも理解できるようになるはずです

その一方で

資産運用の効率は下がる可能性があることは知ってた方がいいです

その理由は銀行など窓口がオススメする投資商品は手数料が高いからです

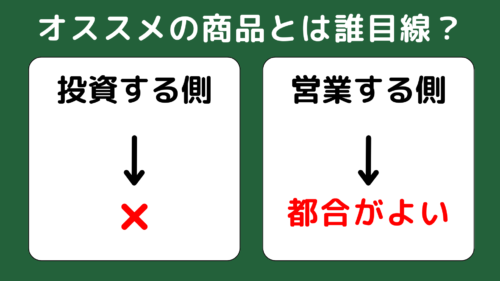

良い商品ですと営業の方がオススメされる商品、

これは私たち投資する側が「よい」ものではなくて、

営業する側にとって、「都合がよい」ということです

投資など資産運用の相談は無料でやっていることが多く、

働いている方はボランティアでやっている、

なんてことありえませんよね

つまりは、

オススメした投資商品は手数料を多く取るということです

もしあなたが運がよく

優良ファンドのオルカンやS&P500を知れたとしましょう

でも、

そこから一歩ややこしいワナが潜んでいるんです

それはオルカンやS&P500という名前がついた

投資信託が多すぎることです

例えば

S&P500だけでも10社以上あり全然コストが全く違うんです

最安の楽天S&P500だと、運用管理費は約0.08%、

それに対して農林中央金庫のS&P500は0.5%です

先ほども言った通りに、

同じS&P500でもコストが5倍変われば、

将来は20%以上はリターンは変わります

でも窓口側は、自社や関連会社の

高いコストの投資商品のノルマがあり、売る必要があるので

要注意です

優良なインデックスファンドのコストの目安としては、

0.2%以内を基準で考えていいかなと思います

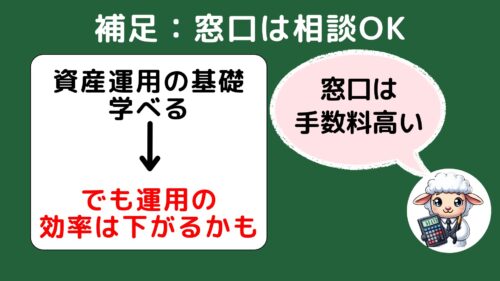

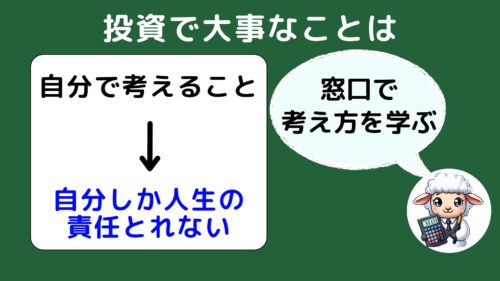

最後に補足すると、

窓口のアドバイスをやってはダメというわけではありません

資産運用の基礎については学びが多いと思いますので。

大事な考え方は、

そのアドバイスを受けて、あなた自身が自分で考えることです

ぜひ言葉を鵜呑みにせずに、自分で人生を決めましょう

ということで、

投資を始める人向けの落とし穴 その2は

窓口での投資のアドバイスを信じすぎないことです

落とし穴❸:退職金の一括投資

最後の3つ目は

退職金の一括投資です

60代の人はもちろん、

50代の方で早期退職される方にも当てはまるかと思います

新NISAでは非課税投資枠1800万円あり、

1800万円をいかに早く埋めるゲームかとよく言われています

成長投資枠は240万円を一括投資できるので、

その煽りを受けて一気に投資しなきゃと焦るかもしれません

恐縮ながら、私も一括投資自体は賛成派で

以前にもこちらの動画で徹底解説いたしました

とはいえ、とはいえですよ、待ってください。

退職金だけは一度に投資しちゃうと、大変なことになりえます

一番怖いのは、銀行からの勧誘です

彼らはあなたの資産状況を全て把握しています

退職金が入ったタイミングで、

投資の話しが舞い込んでくるはずです

さらに残酷なことを言うと、

某財閥系のグループは生命保険や病院も運営しているので、

持病の状況、さらにご家族の状況まで把握されています

あれって思う経験はありませんか?

1年に1度の定期健診で、

とある病院はチェックする内容が多すぎない?と

退職金は数百万円、多いと2000万円は一度にいただけます

この退職金の扱い方によって、

50代、60代の方の老後が豊かになるか、貧乏になるか

分岐点といっても過言ではありません

もし、これから投資をする人が

退職金をもらって一括投資をすると、

そのお金が一気に消える可能性もありえます

えっ!?それは怖い…

どういうことか、

それは多額のお金を一度に投資すると

マイナスになった時の含み損がえげつなくて、

メンタルやられるからです

私、自身も2000万円以上も投資していると、

1ヶ月で100万円も消えることがありました

また、私が投資初心者の時の失敗ですが、

100万円の一括投資をとある7月にしたら、8月、9月で

一気にマイナスになってしまいました

その時は、

投資信託の基準価額が気になりすぎて、

朝一で確認し、昼の仕事中にも確認し、夜ごはん中も確認して、

夢でも確認して、悪夢で目覚めたりと、一日中、集中力がなかったです

いやいや、そんな見なくていいでしょ

だって、投資信託って、一日1回しか更新されないから

そんなこと、当の自分が一番わかってます!!

でも理屈ではわかってても、頭がついていけないんです!

もしITバブルやリーマンショックなど、

数年にわたって下落し続けていたら、

正直、堪え切れずに損切りしたかもしれません

ましてや、

もし自分が退職金を一括投資してたらと思うと

ライアーゲームばりに膝から崩れ落ちます…

もし退職金を一括投資したら

そういうリスクを抱えていることをご認識ください

いやいや、

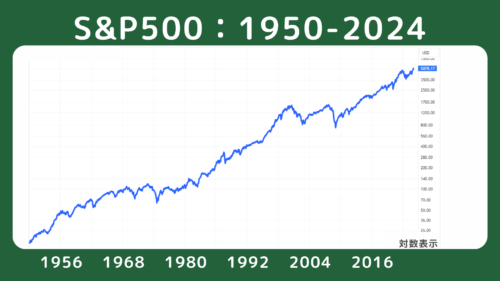

オルカンもS&P500も、ずっと右肩上がりだから

心配しなくていいでしょ

確かに株価チャートを見るとそう思うのもわかります

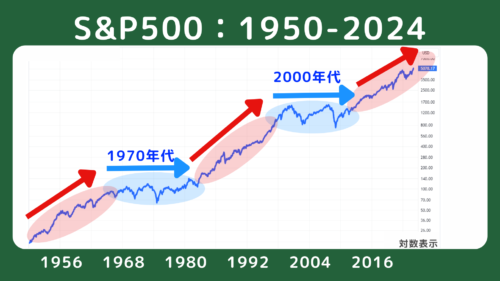

過去1950年から現在までのS&P500のチャートを確認すると、

常に右肩上がりに見えますよね

その一方で、

アメリカの経済は2030年には低迷している可能性がありえます

こうやって15年おきに色分けすると、

実は成長ステージと停滞ステージがあるんです

1970年代のオイルショックの時代

2000年代のアメリカ暗黒時代

最強と言われるアメリカでも停滞時期がありえます

そして今は2010年から10年以上成長ステージです

さぁ、、お気づきの通り、

これからの20年は成長ステージなのか…怪しくないですか?

一括投資をしてしまったら後悔するかもしれません

50代、60代の方だと、

5年、10年、20年で資産の切り崩しも考えていく必要があります

2030年、2040年は下落しているかもしれませんね

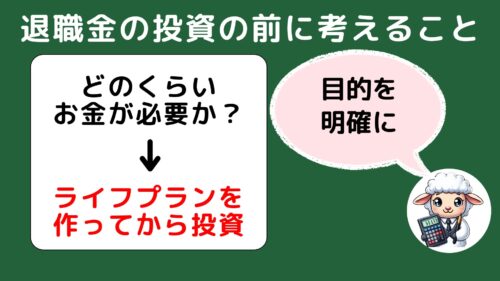

ここで考えるべきは

どのくらいお金が必要なのか?

そもそも投資で増やさないといけないのか?

支出の計算とライフプランを作ってから、投資しても遅くないです

退職金が入ると、

金融機関からいろんな誘惑が舞い込んできます

そんな時こそ、舞い上がらずに落ち着いて行動していきましょう!

ってことで、

投資を始める人向けの落とし穴 その3は

退職金を一括投資することでした

50代、60代向けの

投資初心者の落とし穴7選ということで、

これから投資を始める人が気を付けるべきこと3つをお伝えしていきました

今投資をしている人の落とし穴3つ

次からは

既に投資をしている人の落とし穴3つを解説していきます

基本的な考えとしては、

新NISAの原則である、長期・積み立て・分散、の鉄のルールを守ること

このルールを守れない落とし穴についてです

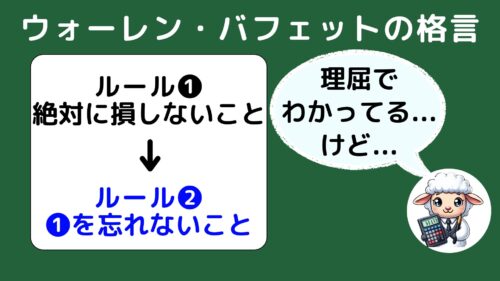

ウォーレン・バフェット氏の投資格言を知っているでしょうか?

彼は2つルールを課しています

1つは、絶対に損しないこと

そして2つ目が超絶大事なことなんです

その2つ目とは、、、、

ルールその1を忘れないことです

これが格言になるくらい、

投資家のみなさんは、理屈ではルールをわかっていても

欲望や焦りからルールを忘れてしまうということですね

と前置きを言ったところで、

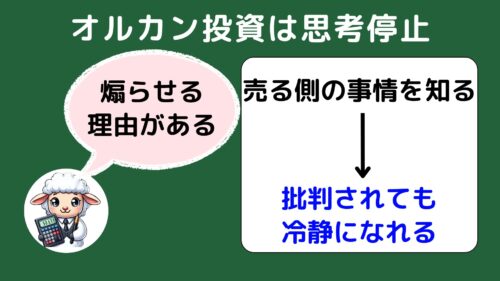

落とし穴❹:オルカンは批判されガチ

それでは今投資している人の落とし穴その4は、

オルカンは批判されガチです

つまりは、

批判されても気にせず投資を続けましょうということです

オルカンは、

いろんな人がオススメするので、最強と思われガチですが

これは勘違いです

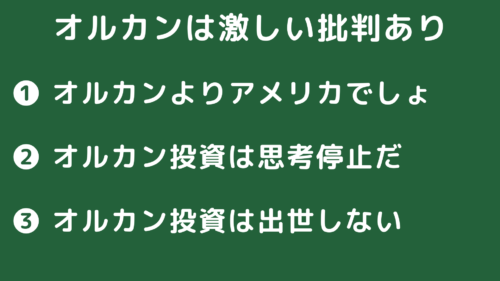

最近でも

オルカンよりアメリカに投資すべき

オルカン投資する人は思考停止だ

オルカン投資する人は出世しない

なんて言いたい放題です

オルカン投資は出世しないって

パワーワードすぎて

笑っちゃいました

よくそんなワード思いついたなって

なんでオルカンって

こんなに批判されちゃうんでしょうか?

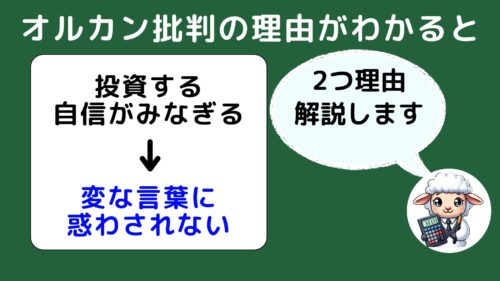

その理由を知れば、

変な言葉に惑わされずに、投資する自信がみなぎるはずです

1つ目の理由としては、

オルカン投資は最強の投資スタイルではないからです

正確に言えば、最下位にならない投資スタイルです

例えば、

eMAXIS Slimシリーズのトータルリターンをまとめると

いつも真ん中あたりの順位で、1位にはなれず誰かにいつも負けています

だからこそ、

アメリカが調子いい時は、S&P500最強!

日本が調子いい時は、日経平均最強!

なんてことに繋がるんですね

でも先ほどの、たったの5年間のリターン推移だけでも

アメリカが1位の時があれば、日本が1位の時があるなど

常にトップが同じなんてことはありえないんです

だからこそ、

そこそこのリターンであるオルカンは

長期的には一番の最適解、ファイナルアンサーであると言えます

2つ目の理由として、

オルカンに投資されると、商品を営業する人が困るからです

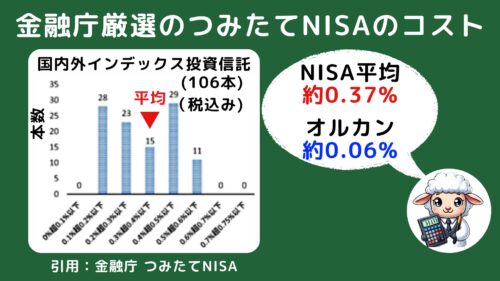

オルカンの運用管理費は0.06%以下で

投資信託で一番安いです

つまりは売る側からすると、うま味が少ないんですよね

比較的安いコストである積み立てNISA対象ファンドの平均コストが

0.37%なので6倍は運用管理費が安いです

アクティブファンド、だと1%や2%もありますので、

そちらもあるよと誘惑したいですよね

営業マンは、売ったらインセンティブが入るので。

だからこそ

オルカン投資は思考停止と

煽らせる必要があるんです

売る側の事情を知ると、

オルカン投資を批判する人の気持ちもわかってきませんか?

そうすると投資する側として、冷静に考えられますよね

そして最後のオルカン投資は出世しないに関しては

冷静になれば論理がズレているので気にしなくて大丈夫です

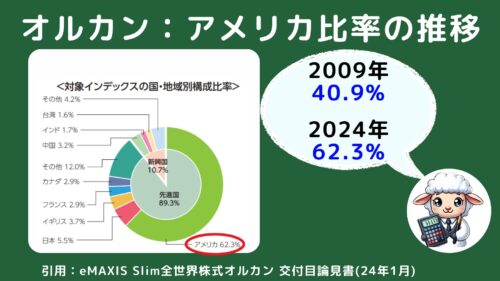

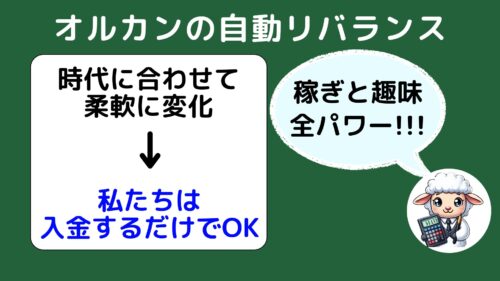

オルカンが最適と言われるのは、

伸びる国の比率を増やしてくれる自動リバランス機能です

今はアメリカ比率は62%ですが、

15年前だと、実はアメリカ比率は40%で、アメリカの成長ともに

オルカンも柔軟に変化してくれた結果なんですつまりは、

私たちは投資の成績を毎回見る必要もありません

だからこそ、

仕事や趣味に全パワー注げることに繋がります

オルカン投資と出世は因果関係も相関関係も全くないですね

ということで、

オルカン投資を批判される理由がわかれば、

逆にオルカンの良いところが見えたのではないでしょうか?

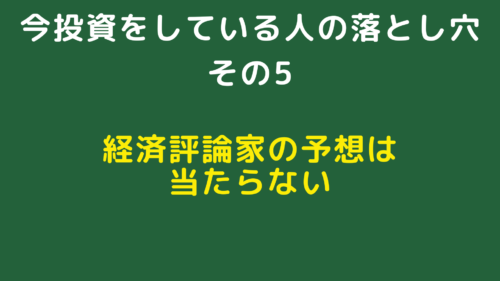

落とし穴❺ 経済評論家の予想は当たらない

続いて、

今投資をしている人の落とし穴 その5は

経済評論家の予想は当たらないです

えーーっ!!うそでしょ?

って思いますよね

経済評論家の発言って

政府や企業、消費者の動きを統計的にまとめて

あたかも未来を見通しているように感じませんか?

でも予想が結局あたったのか?

といざ、ふたを開けるとあら不思議

全然当たっていないんですよね

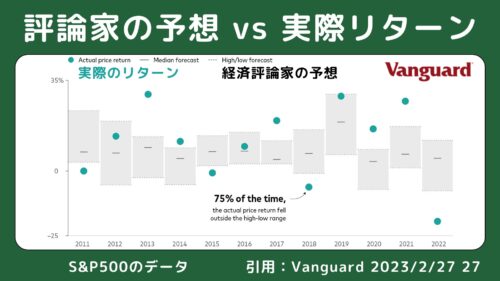

こちらのデータは

世界最大級の資産運用会社であるバンガード社の記事です

ここ10年ほどで経済評論家の予想と

実際のリターンをまとめていて、非常にわかりやすいです

四角い灰色が評論家の予想の範囲で、

丸いターコイズブルー青緑色の丸が実際のリターンを示しています

見てわかる通りに、

評論家の予想は大きく外れている年が多いですよね

つまりは予想ってそんなもんなんです

予想は外れると認識した上で理解してほしいのは

評論家は、時として過激な発言をすることがあります

やっぱり、その方がみんなが注目しますからね

特にネガティブな発言は、大衆を引き付けます

だからこそ経済評論家の発言は、

一部ポジショントーク入っているなぁと、

人の感情を引き出そうとしているなぁと

発信する側の目線を理解すると、冷静になれるはずです

2024年もアメリカの利下げがどうとか、

アメリカ大統領選挙がどうとか

いろんな思惑のニュースが出てくるはずです

状況は知っておいてもいいかもしれませんが、

私たち一般人は、粛々とつみたて投資するのみです

ウォーレンバフェット氏の格言を思い出してください

ルールを忘れない事

これを徹底しましょう!

ってことで

今に投資をしている人の落とし穴その5は

経済評論家の予想は当たらないでした

落とし穴❻:リターンの相場を知らなすぎる

続いてその6は

リターンの相場を知らなすぎるです

最近、インフルエンサーを名乗った投資詐欺が増えています

特にインスタグラムの詐欺広告がひどくて、

ホリエモンさんや前澤さんが

メタ社に怒っているのも話題になりましたね

この投資をするだけで、

誰でも、簡単に月利10%利益でるよ、

気になる方はライン登録よろしくね!ってみたいなパターンです

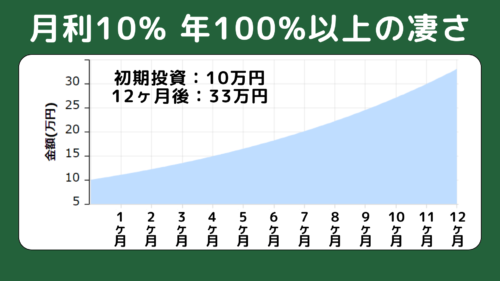

10万円投資して月利10%利益だとすると

1年後には10万円が33万円に増える計算です

マジでヤバイですよね…

でも月利10%、つまり年利100%以上がいかにありえないか

投資の相場を知れば理解できるはずです

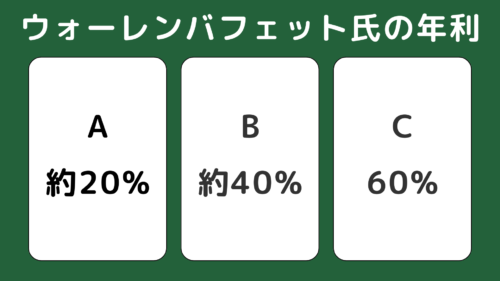

例えば、投資の神様のウォーレンバフェット氏

彼の投資の年間リターンを知っているでしょうか?

A. 約20%、 B. 約40%、 C. 約60%

正解はAの約20%なんです

確かにウォーレンバフェット氏も

ある年だけ切り取れば年間50%とも言えるかもしれません

でも不況な時ももちろんあり

そんな状況も乗り越えて長期的に年間約20%のリターンは

とんでもないですよね

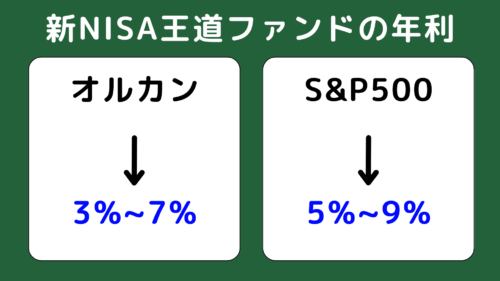

ちなみに

オルカンの長期の年間リターンで3%~7%、

S&P500で5%~9%ほどが相場の数字です

この相場を知っていれば、

いかに月利10%、年利100%以上っておかしいと気づきますよね

投資の神様のウォーレンバフェット氏でさえも、

年利約20%なのに

ただSNSを見てたら、月利10%なんて甘い情報が

やってくるでしょうか?

2024年は新NISA元年ということで、

投資初心者さんが急増しています

50代・60代の方は

投資詐欺に引っかかるとマジで取り返しがつかないです

退職金を投資してしまったら、

老後貧乏まっしぐらです

ぜひ投資の相場リターンを理解して

老後豊かな道に進んでいきましょう!

ってことで、

今投資している人の落とし穴 その6は

リターンの相場を知らなすぎる でした

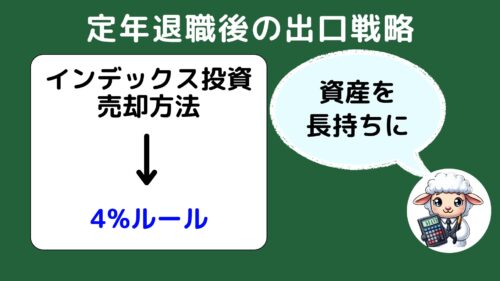

資産を切り崩す時の落とし穴❼ 4%ルールに騙されるな

それでは

50代・60代の投資初心者がはまる落とし穴

最後は、4%ルールに騙されるなです

定年退職した後は、

投資で増やしたお金を切り崩すフェーズです

インデックス投資を売却する出口戦略の一つが4%ルールです

一気に売却せずに4%ずつ取り崩すと

資産を長持ちできるメリットがあります

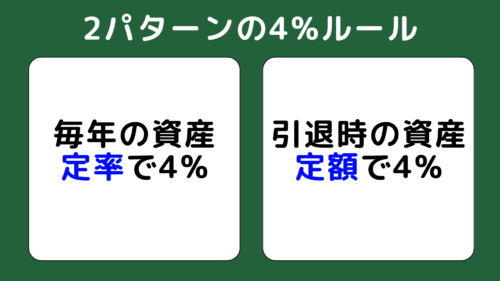

ここでの落とし穴が4%ルールは2パターンあるということ

1つ目が、毎年の資産から定率で4%ずつ崩す

2つ目が、引退時の資産から定額で4%崩す

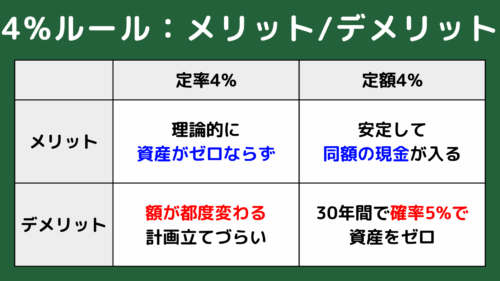

メリットデメリットを簡単に解説すると

定率4%は、理論的に資産がゼロにならないけど、

もらえる現金の額がその時々で異なる

定額4%は、安定した現金が入るけど、

30年後に5%の確率で資産がなくなる

この2パターンをメリットデメリットを理解して、

老後のライフプランを考えてもいいかもしれません

うーん。。

定額4%が安定して魅力的だけど怖いなぁ

確かに確率5% 20人に1人が資産がゼロになります

その1人が自分にならないか不安ですよね

残酷なのは引退時に不況になって、資産が減るコトですね

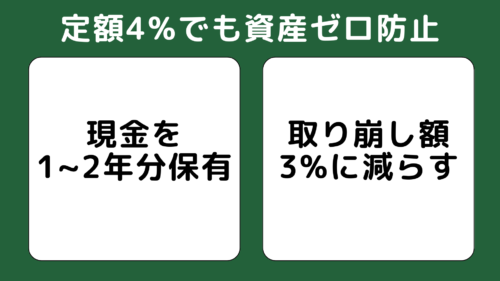

そんなあなたにお伝えしたい対策は2つです

1つ目は、現金を1~2年分保有しておく

2つ目は、取り崩し額を3%に減らしてみる

一番資産が減るのは、暴落時に取り崩してしまうことです

暴落時用に現金を持っていれば、そこをなんとか凌げます

また、それでもまだ不況が続いているようであれば、

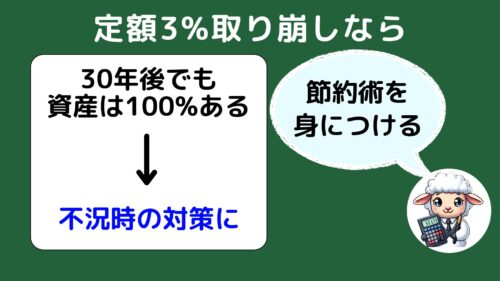

取り崩し額を3%に減らしてみるのもありです

売却率を4%から3%にするだけで、

30年定額で売却しても100%資産は減らないというデータもあります

だからこそ支出をコントロールできる節約術を

今のうちに身につけておくと、

もしものことがあっても、

老後を豊かに過ごせるはずです

上級者向けとしては

ゴールド投資をオススメしますが、

これは別の機会に解説いたします

最後にこんな心配ありませんか?

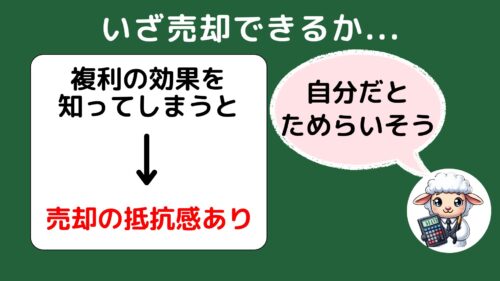

正直、積立てた投資を売却できる自信がない…

この心配すごくわかります…

私自身も感じるのが

投資での複利の効果を知っているがあまりに

売却することへの抵抗感があります

でもそんなあなたにオススメなのが

定期売却サービスです

SBI証券でも楽天証券でも

毎月の定額もしくは定率で引き落とせるサービスが誕生しました

自分で売却するのは、欲望や葛藤が湧き出て

メンタル的にモヤモヤしちゃいます

だからこそ、

自分の意思をできるだけ介入させないように

機械的にお金が振り込まれる仕組みがいいかなと思っています

もし取り崩し時になりましたが、検討してみてください

ということで

投資の落とし穴その7は

4%ルールに騙されるな でした!

まとめ

ぜひご覧ください☺

『節約のまとめ記事』

『新NISAなどの投資のまとめ記事』

はい!それでは今回のまとめです

テーマは

50代・60代必見、老後貧乏にならないように

投資の落とし穴7選を解説していきました

落とし穴として、

1. 投資を始める人向け3つ

2. 今投資をしている人向け3つ

3. これから資産を切り崩す人向け

にそれぞれ落とし穴がありましたね

結論まとめると

❶ 楽天証券やSBI証券に騙されるな

❷ 窓口のアドバイスを信じすぎない

❸ 退職金の一括投資

❹ オルカン投資は批判されガチ

❺ 経済評論家の予想は当たらない

❻ リターンの相場を知らなすぎる

❼ 4%ルールに騙されるな

でした

50代、60代における新NISAなど資産運用は、

一歩間違えると取り返しがつかないリスクがあります

でも老後貧乏か老後豊かになるかは

ちょっとした知識の違いだけです

ぜひ今回の動画を見ていただき、

老後豊かになる一歩になると嬉しいです

困ったことやリクエストあれば

バシバシコメントいただけると助かります

最後まで読んでいただき

ありがとうございました!!

![]()

にほんブログ村

応援クリックいただけると励みになります🔥

コメント