気になっています

今回のテーマはこちら

新NISAで最安コストの楽天オルカン・楽天S&P500

eMAXIS Slimと比較してどうなの?

ということで解説してきます。

今回のブログ記事は

YouTubeでも解説しているのでどうぞ!

ぜひ一緒に学んでいきましょう!

![SBI証券[旧イー・トレード証券]](http://taica-1growth-perday.com/wp-content/plugins/a3-lazy-load/assets/images/lazy_placeholder.gif)

資産運用の状況はこちら

結果だけ知りたい方は

最後のまとめにどうぞ☺

目次に戻る

資産運用の記事はこちらにまとめています。

合わせて読むと資産が爆増しますのでぜひ!

『節約のまとめ記事』

『新NISAなどの投資のまとめ記事』

新NISAでオルカンとS&P500は人気トップ2

新NISAの人気ランキングトップ2は

オルカンとS&P500のインデックス投資ですよね

オルカンとは全世界株式、オールカントリーのことで、

全世界の約2900社にまるっと投資するインデックスファンド

S&P500とはアメリカの大企業500社に

まるっと投資するインデックスファンドです

このどちらかに投資している方多いのではないでしょうか。

楽天オルカン・楽天S&P500の概要

新NISAが始める直前2023年では

あらゆる投資会社の競争が激しくて、

コストが安いオルカンやS&P500が続々と爆誕しました

そんなところで12月に驚きの発表をしたのが

楽天オルカン、楽天S&P500です

楽天プラス・シリーズは

信託報酬と呼ばれる運用管理コストを頭一つ飛びぬけて安くなりました

これには結構ビビりましたね

さらにポイントプログラムも踏まえるとかなりオトクなサービスだと思います

そんな最安の楽天プラス・シリーズに関して

eMAXIS Slimシリーズと比較してどうなの?

楽天オルカンやS&P500に乗り換えるべき?

って質問があったので解説していきますね

他にもリクエストあればいただけると嬉しいです

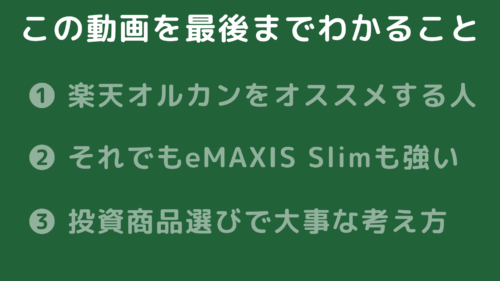

この動画を最後まで見てわかることは3つです

1 楽天オルカンがいい人と楽天オルカンじゃない方がいい人

2 それでもeMAXIS Slimも強い理由

3 そして投資の商品選びで大事な考え方

を初心者さんにもわかるようにお伝えしていきます

この動画で投資信託を選ぶ時に

何に注意すべきかがわかり、あなた自身で投資する力が

レベルアップできるはずです

ぜひ一緒に学んで、豊かな人生にしていきましょう!

まずは前提として、

新NISAをこれから始める人や

オルカン、S&P500の中身について知りたいという方は

私が以前、詳しく解説しているので、そちらを概要欄からご確認いただけると嬉しいです

楽天オルカンと楽天S&P500は最安コスト

改めて、

楽天オルカン、楽天S&P500の解説をすると、

次の3つの観点で解説していきます

・ コスト

・ 純資産の伸び

・ インデックス指数とのズレ度合い

それではまずはコストから

2023年の10月末に新しく誕生して、

12月に楽天プラスシリーズとして、最安コストになり着目を浴びているのが現状です

楽天プラスとしては、他にも、

先進国株式や日経225、

アメリカハイテク企業の楽天NASDAQ100

米国の半導体企業のインデックス指数SOXなど

魅力的なインデックスファンドをコスト低く投資できるのでオススメです

具体的にコストを比較してみましょう

事前にわかるコストは

信託報酬と呼ばれる運用管理費であって、

楽天オルカンは0.0561%

そして23年に誕生したTracers MSCIオルカンや

野村のはじめてのNISAが0.0578%と追随

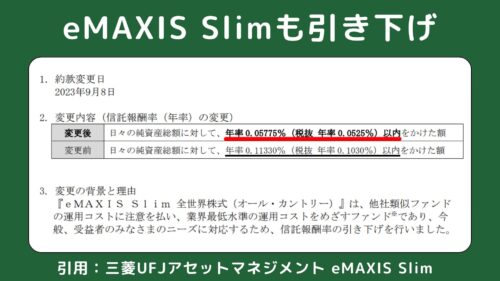

eMAXIS Slimオルカンは0.113%でしたが

安いオルカンが続々と爆誕した23年8月に

さすがにeMAXIS Slimも0.0578%に引き下げると発表しました

とはいえ、

楽天オルカンが0.001%頭一つ抜け出ていますね

ちなみに

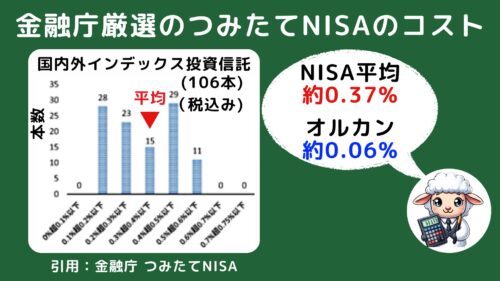

運用管理費の水準ってどのくらいかを言うと

比較的に安いコストであるインデックスファンドでも

平均で0.37%です

群雄割拠のオルカンはどれも0.06%以内

そもそもレベルが高い争いをしているんですね

ちなみにS&P500も比較すると

楽天は0.077%に対して、

他eMAXIS SlimやSBI・Vやiシェアーズは0.094%と

楽天S&P500も頭を一つ飛びぬけていますね

ってか楽天証券さん頑張りすぎじゃない?

って素晴らしいムーブしてくれてますね

しかも、それだけじゃなく

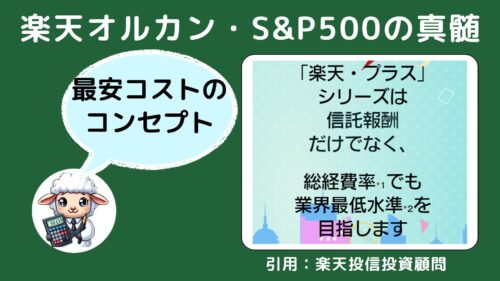

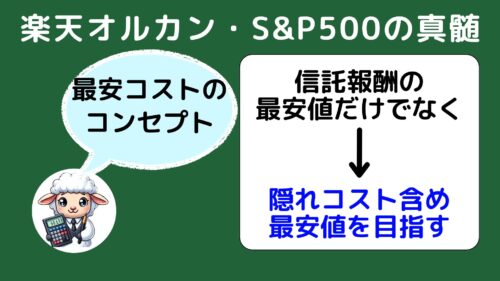

楽天オルカン、楽天S&P500の真髄は

まだ奥の手があります

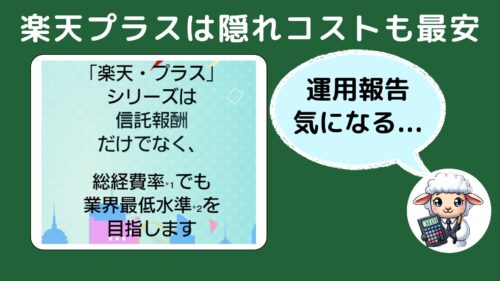

それは、楽天プラスシリーズのコンセプトが明確だからです

具体的には

最安コストというのは、信託報酬だけでなく、隠れコストを含めた総経費率を最安にすることです

ん?隠れコストって何?

確かに、どこに隠れているのって感じですよね…

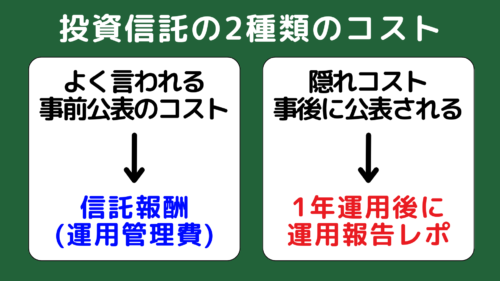

事前に公表されているコストとは

信託報酬や運用管理費だけを指し示しています

その一方で、まだまだコストはかかっていて

それらのことを隠れコストと呼ばれます

隠れコストは1年運用した後に

運用報告レポートとして公表するんです

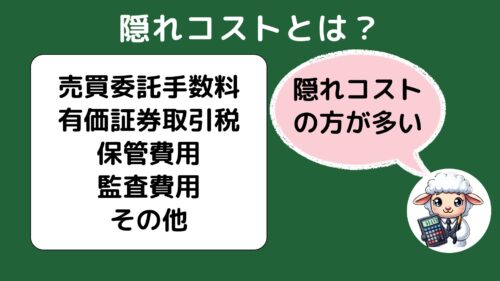

具体的には、売買委託手数料や有価証券取引税、保管費用や監査費用

と、隠れコストの方が実は多く経費がかかっているんです

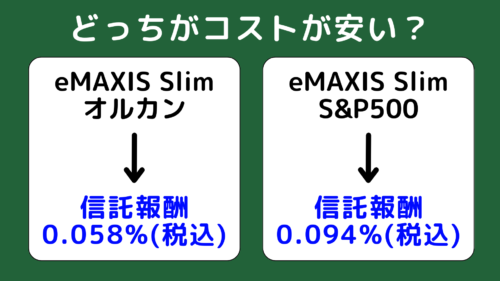

ちょっと脱線しますが、

eMAXIS SlimのオルカンとS&P500

どちらのコストが安いと思いますか?

信託報酬だけで言えば、

eMAXIS Slim オルカンが 0.058%

S&P500は0.094%です

結論言うと実は隠れコストを踏まえると

eMAXIS SlimのオルカンはS&P500よりも逆転して高くつきます

この事実は知らない人も多くて

X(Twitter)でもインプレッション12万とかなりバズリました

隠れコストの中でも

特に保管費用がオルカンは高くて、

そりゃあ全世界の約2900社に投資しているので

保管するだけでも高くつくのも当然かもしれませんね

って余談の話しが長くなっちゃいましたが、

楽天プラスシリーズのスゴイところは

隠れコストですらも業界最低基準を目指すと

明言いただいているのがいいですね

気になるのは、

まだ運用して一年経っていないので

隠れコストが報告されていないこと

11月には報告されるはずなので楽しみですね

ちなみに業界最低基準と聞いて

ピンと気になっている人もいるのではないでしょうか?

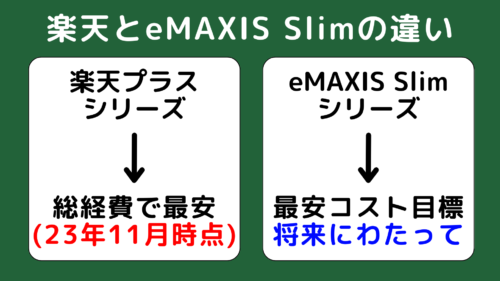

eMAXIS Slimシリーズも同じコンセプトでは?

楽天プラスシリーズとeMAXIS Slimシリーズのコンセプトは似ているようで実は結構違います

楽天プラスシリーズは

隠れコスト含めた総経費率で最安コストを目指しますが

2023年11月時点で比べた話です

一方でeMAXIS Slimシリーズは

最安コストを”将来にわたって”目指し”続ける”と明言されています

今は最安コストでも、将来はどうなっているのか

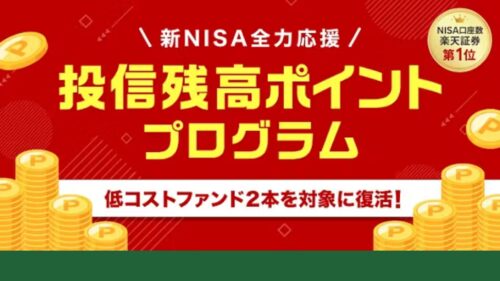

でも?楽天だとポイントも多く貰えるんじゃない?

やっぱり楽天といえばポイント還元ですよね

楽天オルカン、楽天S&P500ももちろん、

投信残高ポイントプログラムの対象に入っています

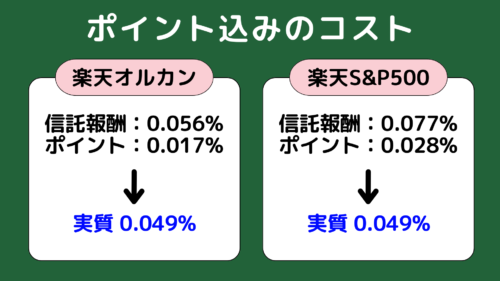

楽天オルカンだと、ポイント還元0.017%で、

楽天S&P500だと、ポイント還元0.028%であって

ポイント込みだと実質0.049%で頭2つ分は突き抜けてますね

ということで

楽天オルカン、S&P500のコストを分析してみました

11月に運用報告レポートが出るので、

隠れコストもその時にまとめてみますね

楽天オルカン、楽天S&P500の純資産の伸び

続いてその2は

純資産の伸びを解説したします

なんで純資産の伸びを見るの?

純資産を見る目的を知っている方が

投資のモチベーションが上がるので

前提知識をすり合わせさせてください

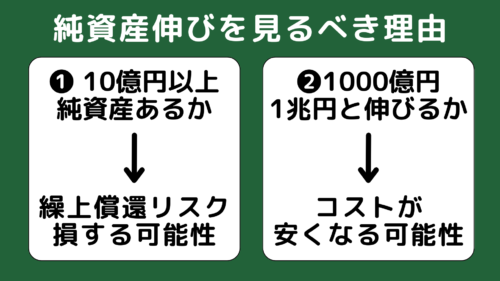

1つは、

純資産が10億円もないと繰上償還リスクがあるからです

繰上償還リスクとは、投資信託を運用できない状態になり、損する可能性があります

もう一つは

純資産が大きい方が

コストが安くなる可能性が大きいからです

どういうことか説明すると

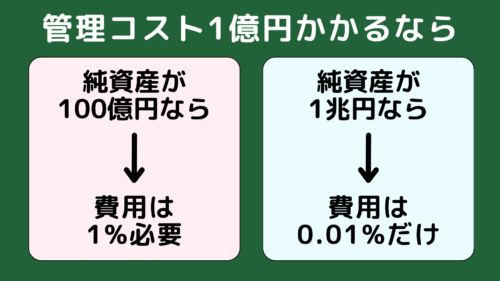

運用したり管理するコストが1億円かかるとして、

純資産が100億円であれば、費用は1%必要です

一方で純資産が1兆円あれば、費用は0.01%で済みます

1%も0.01%も変わらなくない?

って疑う人もいるので

コストでリターンが結構変わる実例を共有します

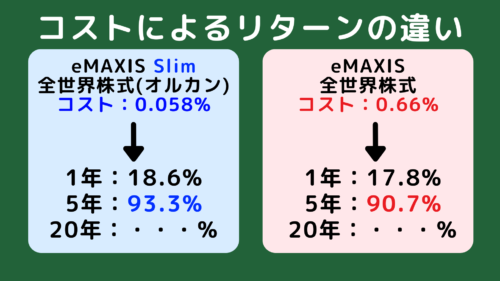

eMAXISのオルカンは実は2種類あって、

eMAXIS Slimだと、コストは0.058%で

SlimのないeMAXISだと10倍の0.66%なんです

これ、マジで引っかからないようにしましょう

そして、リターンはというと

1年、3年、5年と経過するごとに差が広がっていき

5年後だと2.6%も変わってきます

同じ指数なのに、これは悲しいですよね…

10年、20年と運用期間が長くなると30%ほどは違いが出て、1000万円投資すれば数百万円も変わります

ということで

純資産の伸びを見るべき理由がわかったところで

実際に見ていきましょう

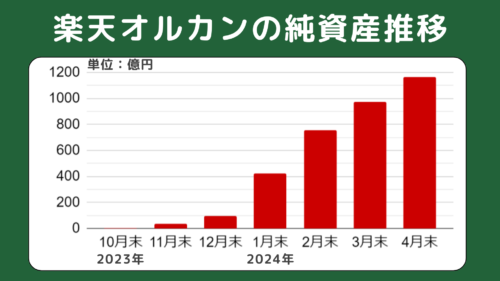

楽天オルカンの推移はこちら

楽天オルカンは、1年もたってないのに1000億円を突破してスゴイです

特に新NISAが始まった24年1月から

毎月200億円~300億円増えているスピードです

繰上償還リスクは考えなくてよさそうですね

そして、

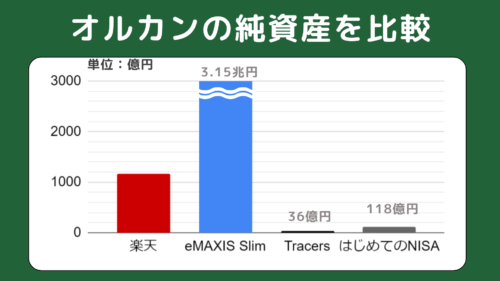

その他のオルカンとも純資産を比較してみましょう

左側には楽天の現時点の純資産を示しており、

右側に他の投資信託も並べてみます

eMAXIS Slimが飛びぬけて絶対王者感があるものの

Tracersは36億円、はじめてのNISAが118億円に比べると

楽天オルカンは1000億円突破と10倍以上の純資産で堂々の2位だとわかりますね

ちなみにeMAXIS Slim オルカンの伸びも見ると

新NISAが始まってから毎月2000億円から3000億円増えています

楽天オルカンの10倍の速度で増えててビビりました…

とはいえ、

eMAXIS Slimが超超異常なだけであって、

楽天オルカンもとてつもないスピードです

新NISAパワーすさまじいです

ところで、楽天S&P500はどうなの?

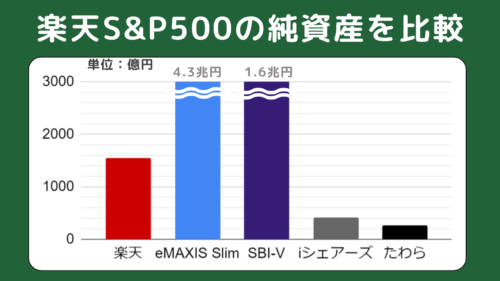

24年4月末時点の純資産を見ると

楽天S&P500は1547億円と、オルカンよりも人気があることがわかりますね

他のS&P500を見ると

eMAXIS Slimが4.3兆円、SBI・Vが1.6兆円で

iシェアーズが415億円、たわらノーロードが260億円という流れです

1兆円超えの2大巨頭もいるものの、

楽天S&P500も1500億円突破して純資産の伸びして、

再来年には1兆円を超えていると期待していいかなと思っています

以上、純資産の伸びを見ていくと

楽天オルカン、楽天S&P500は1000億円を突破して、さらに異常なスピードで増えているので

コスト引き下げ競争にも申し分ないと見えてきました

楽天オルカン・楽天S&P500のズレ度合い

では最後に

インデックス指数とのズレ度合いも見ていきましょう

どういうこと?って思うので

説明すると、

S&P500というインデックス指数がありますが、

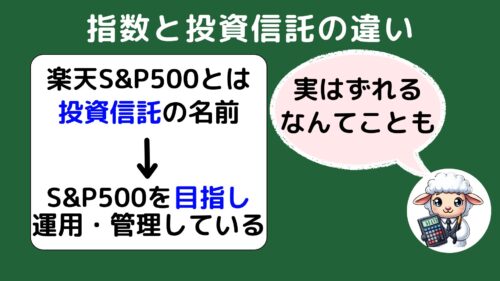

これと楽天S&P500は別物です

あくまでも楽天S&P500は投資信託の名前であって、

インデックスS&P500に連動できるように日々、運用、管理してくれる人がいるんです

だからこそ、運用管理費というコストが発生します

逆に言えば、ずさんな運用されると

ベンチマークであるS&P500インデックス指数からズレてきます

そのズレ度合いを見ていきましょうということです

ちなみに

純資産が大きい方がズレは小さくなる傾向があり、

この理由もあって純資産をしっかり見る背景がありました

またオルカンの場合は、

オルカンというインデックス指数は存在せずに

MSCI-ACWI、つまりモルガンスタンレー社のオール・カントリー・ワールド・インデックスという指数を目指しています

ってことで、

オルカン同士でズレ度合いを見ていきましょう!

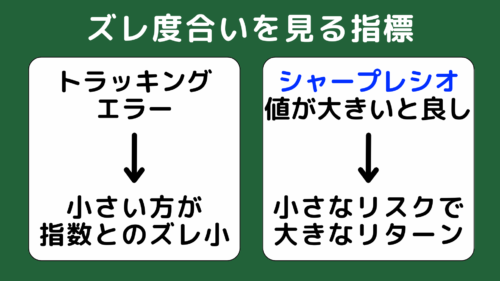

ズレ度合いを見るのに確認する指標は2つです

1つはトラッキングエラー

もう一つはシャープレシオです

トラッキングエラーとは

英語から想像できるかもしれませんが、

インデックス指数に対してのズレ度合いを示しています

トラッキングエラーの値が小さい方が優れており、

インデックスファンドマネージャーはこの値の極小化を目指しています

もう一つの指標であるシャープレシオとは

リスクを調整した後の収益率で、値が大きい方が優れています

ざっくりイメージで、小さなリスクでどれほど大きなリターンを得られたかという評価方法です

それでは

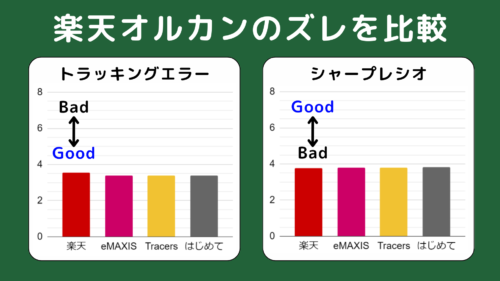

オルカンのズレ度合いから見てみましょう

現時点で6ヶ月分のデータで確認すると、

楽天オルカンのトラッキングエラー、シャープレシオともに

わずかに悪かったです

とはいえ、

懸念するほどずれているわけではないので、

1年後も確認してズレが大きくなるようであれば危険信号くらいです

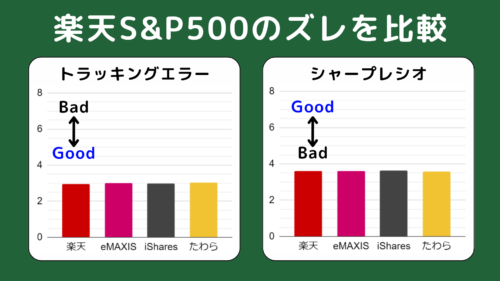

続いては楽天S&P500も見てみると、他の投資信託と比べてもそん色ないズレでした

はい、ということで

ここまで楽天プラスシリーズを3つの観点で分析しました。

楽天プラスシリーズの小まとめ

結論言うと

コストは頭1つ飛びぬけて最安値を維持しており、

ポイント還元も踏まえたら、圧倒的な安さでした

純資産においても、

償還リスクはかなり低く、純資産の増加スピードも月200億円以上の増加で新NISA需要を取り込めていることがわかりました

最後にベンチマークの指数とのズレも気にするほど悪い結果ではなかったです

これを踏まえて気になるのは、

結局、楽天オルカン、楽天S&P500はどうなの?

ってことですよね

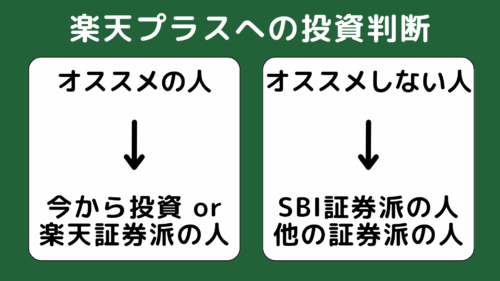

結論言うと、

楽天プラスシリーズをオススメする人、いない人がいます

オススメできる人は

今から投資を始める人、もしくは楽天証券で投資をしている人

オススメできない人は

SBI証券など、他の証券会社で投資している人です

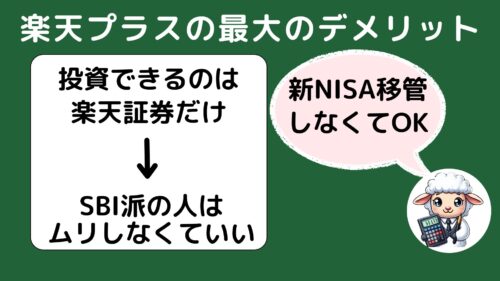

楽天オルカン、S&P500の最大のデメリットが

楽天証券じゃないと投資できないことなんですね

SBI証券でeMAXIS Slimに投資をしているなら、それが最適解です

わざわざ証券口座を開いたり、

ましてや新NISA口座を移管はしなくていいかなと思います

え?でも楽天オルカンだと、ポイントもつくからかなりオトクじゃないの?

確かにその通りですよね

でもそれ以上に投資においては

考えるべきポイントがあるかなと思っています

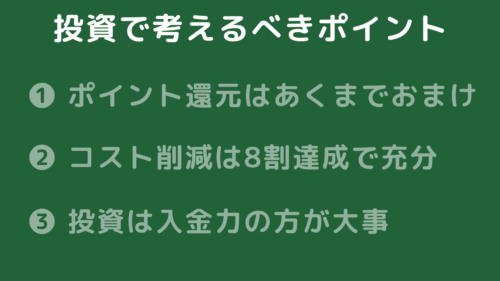

投資で考えるべきポイント3つ

そのポイントとは、

1つ目が、ポイント還元はあくまでおまけ

2つ目が、コストの削減は8割達成で充分

3つ目が、投資は入金力の方が大事

1つずつ簡単に解説します

1 ポイント還元はあくまでおまけ

1つ目のポイント還元ですが

確かに楽天投信残高ポイントプログラムは魅力的です

その一方で、

ポイント貰えるから、やるというのは

順番が逆です

そのサービス自体がすばらしくて、

たまたまポイントもつく程度の距離感が大事です

特に楽天はポイント改悪問題があり、

今のポイントもいずれはなくなるリスクも高いです

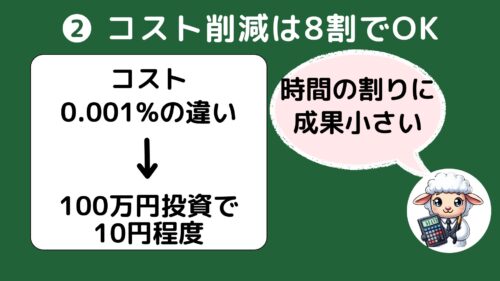

2. コストの削減は8割達成で充分

次の2つ目は、コストの削減は8割達成で充分です

コストの部分においては、

正直、楽天オルカンでも、eMAXIS Slimでも

コスト差は0.001%であって、

100万円投資して10円程度です

つまりは、8割のコスト削減ができたら、残り2割は時間の浪費の割りに、成果が小さいです

節約でも言われていますが、

完璧を目指さずに8割で満足しちゃいましょう!

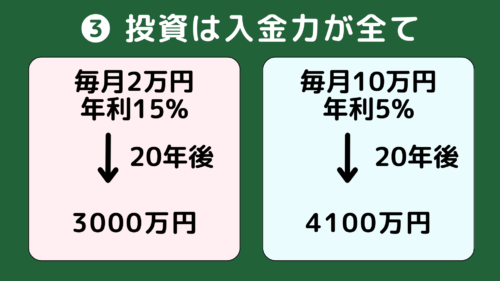

3. 投資は入金力の方が大事

最後の3つ目は

私が投資において一番いいたい考え方です

投資はお金持ちに有利と言われる理由は

どこに投資するのではなく、入金力が全てだからです

例えば

毎月2万円をリターン15%のハイリスク投資するより

毎月10万円をリターン5%で着実な投資する方がはるかに資産が増えます

毎月2万円の場合、20年後に3000万円になっているものの

毎月10万円の場合は、年利が低くとも4100万円とたわわに実っています

これが残酷な真実ですね

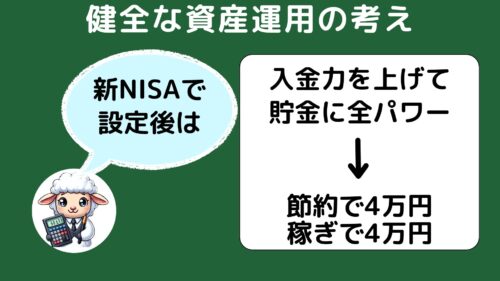

だからこそ、

新NISAで積み立て設定した後は、

節約に仕事と貯金することに全パワー集中が大事です

節約で4万円、副業や転職で稼ぎも4万円を上げて10万円の積立を目指す方が健全な資産運用です

貯金ってかなり大変で

特に500万円までの道のりは険しいです

その一方で

500万円以降で資産の増え方が変わりますので

一緒に貯金体質を作っていきましょう!

その理由も徹底解説していますので

概要欄から見ると、人生変わると信じています

それでは、この動画のまとめです

今回のテーマは

新NISAで最安コストの楽天オルカン・楽天S&P500

eMAXIS Slimと比較してどうなの?

ということで解説していきました

まとめ

ぜひご覧ください☺

『節約のまとめ記事』

『新NISAなどの投資のまとめ記事』

はい!

それでは今回の動画のまとめです

結論として、

楽天オルカンはとても素晴らしくて、

楽天証券の人は、投資するのは大賛成です

具体的には

コンセプトが見えてるコストだけでなく

隠れコスト含めて業界最低水準を目指しているからです

一方で最大のデメリットが楽天証券でしか投資できないことです

だから

わざわざSBI証券の方が、新NISA口座を移管する必要はありません

その理由は

eMAXIS Slimシリーズへの投資で充分OKだからです

理由を細かく言うと、

1つ目、ポイント還元はあくまでおまけ

2つ目、コストの削減は8割達成で充分

3つ目、投資は入金力の方が大事だからです

特に投資においては、最安コストに必死になるより

入金力を高めるための節約と稼ぐことが大事です

私もみなさんの資産が増える手伝いができれば嬉しいので、

引き続きお役にたてる情報発信を続けていきます

困ったことやリクエストあれば

バシバシコメントいただけると助かります

最後まで読んでいただき

ありがとうございました!!

![]()

にほんブログ村

応援クリックいただけると励みになります🔥

コメント