改めましてこんにちは、たいかです。 私は30歳で資産1,500万円を突破し、さらにFIREに向けて節約・投資を勉強し実践しています。 自己紹介はこちらに詳しく記載しています。 このブログでは資産形成のスピードを速くする節約・投資・副業・仕事術を紹介しています。

1. インデックス投資と高配当株のメリットとデメリット

2. インデックス投資+高配当株投資をオススメする理由

3. 高配当株投資の難しいポイント

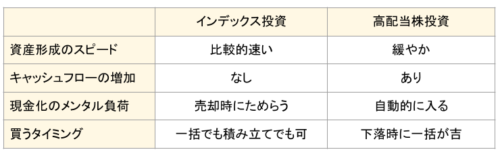

インデックス投資と高配当株投資のメリット・デメリット

誰かに言われて盲信するのではなく、自分にとって何がいいか試して失敗して最適化しましょう!

インデックス投資と高配当株投資とは?

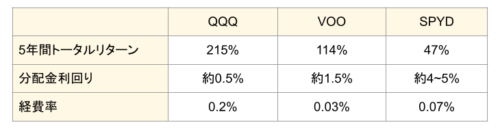

VOO:株価指数S&P500(米国主要企業500銘柄)に連動するETF

SPYD:S&P500の中で高配当銘柄80社を均等に組み入れたETF

これは上のグラフから読み取れますよね。

一方でSPYDはリターンは少ないが、分配金は大きい。(金融・不動産など成熟企業)

VOOはその中間です。

インデックス投資と高配当株投資のメリット・デメリット

一方で現金として使えるお金ではなく、日々の生活が豊かになる感覚はありません。

高配当株は成熟市場が多く、株価が上昇にしくいため定額積み立ては損する可能性があります。

インデックス投資+高配当株投資をオススメする理由

1. 老後資金を得るため?

2. 子供の教育費を得るため?

3. 今の生活をもっと豊かに暮らすため?

今の生活は、そのままの意味通りですね。

私は1~3の全てです!強欲すぎるかもです(汗)

ここで、それぞれ目的によってお金が必要な時期が異なりますね。

つまり、それぞれで投資スタイルも変えてもいいのではないでしょうか?

改めて、投資目的別の投資スタイルを考えてみましょう!

ぜひいろいろと模索してみてください。

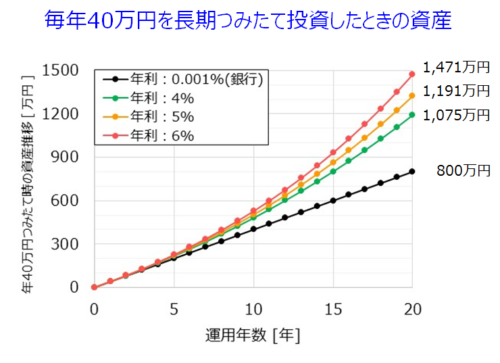

老後資金を目的とした投資

上のグラフは毎年40万円(毎月33,333円)を20年間つみたてた時の資産運用額です。

つみたてNISAやiDeCoを想定したインデックス投資ですね。

コツコツ積み立てると20年~40年後には1,000~2,000万円になっています。

つまり毎月33,333円のインデックス投資に入金で、老後資金はまかなえています。

逆に高配当株で現金をもらっても、税金を引かれる上に再投資するのは効率が悪いです。

だからこそ、それ以上の余剰資金は今や5年先を豊かにする投資がいいかと考えています。

子供の教育資金や今を豊かにする目的の投資

今の生活を豊かにしたい場合、画面上の資産額ではなく実際の現金が必要です。

インデックス投資の一部を切り崩せばいいじゃないと思いますが、売り時の判断に悩みます。

特に下げ相場での切り崩しは資産が減少するので、必要な時に売りたくないマインドが働きます。

そこで、提案するのが現金が自動的に入金される高配当株や高配当ETF投資です。

上表のSPYDは高配当ETFであり、年間利回りは4~5%です。

ここで大きなメリットが、入金されるお金はある程度予想できること!

月1万円(年12万円)必要なら、どの程度の資金が必要か計算がしやすいのもいいですね。

月1万円の配当所得を得るためには投資額1,000万円以上と現実は大変なことも見えてきます!

だからこそ、節約し稼ぎ入金力を高めるモチベーションに繋がりますね。

一方で高配当株投資はインデックス投資より難しいのも事実です。(前章参考)

高配当株投資に一歩踏み入れるなら、詰め合わせパックの米国高配当ETFをオススメします。

SPYD, HDV, VYMと呼ばれるETFは運用会社がリスクある企業を定期的に排除してくれます。

難しいからこそ、やりがいありますね。

一緒に行動しながら勉強して自由への道を進みましょう!

まとめ

なぜお金が欲しいのか?その目的を考えると投資スタイルも自然と変わってきますね。

老後に必要な資金はインデックス投資、今の現金が欲しいなら高配当株投資がオススメです。

税制優遇されるつみたてNISAやiDeCoが満額入金しても余剰資金ある方は参考にしてください!

一方で高配当株投資はインデックス投資よりも買い時や銘柄選定が難しいです。

難しいポイントとどう行動すればいいのか?は別途詳しく説明いたします!

最後に「投資の負けとは退場すること」です。

投資は性格によって心地よいポイントが異なります。

ぜひ人の話しを盲信せず、自分にあった投資スタイルを模索してみてください。

それでは、また!

コメント