難しいこととかあるかな?

不安で続けられそうにない…

1500万円投資した結果は👇

・ 投資で失敗する人の特徴3つ

・ 失敗を避けるための考え方

・ 失敗は必ずしも悪くない

それではいってみましょう!!

長期投資で失敗する人の特徴3選

結論ファーストでこちらの3つ

・ 投資の相場(数字)を知らない

・ 資産運用シミュを信じすぎる

ハッとさせられる人も

いるのではないでしょうか?

私もなかなか失敗してきたので

実体験をもとにお伝えて

みなさんの投資の助けになれば

嬉しいです。

1. 他人の話しを鵜呑みで行動する

おはです!

【人に勧められた株を買うな】

お金を失うパターン第一位🔥

善意でオススメと言っても

その人が買ったタイミングと

あなたが買うタイミング

違いますよね?過去の栄光が未来も続くのか?

あなた自身が説明できないなら

絶対買ってはいけません!

私も後悔したことアリアリです😂— たいか@投資節約 ×副業ブロガー (@Taica_sheep) September 19, 2022

投資で失敗する人ランキング1位は

他人の話しを鵜呑みで行動する

です。

他人が今までやってきた投資と

あなたがこれからやる投資は

背景も目的もまったく違うから

背景とは

既に買った人が発信することと

これから買う人のニーズは

真逆であることが多いです。

目的とは

短期の小さな値上がりを重ねる人と

長期で大きな値上がりを狙う人

発信することが真逆です。

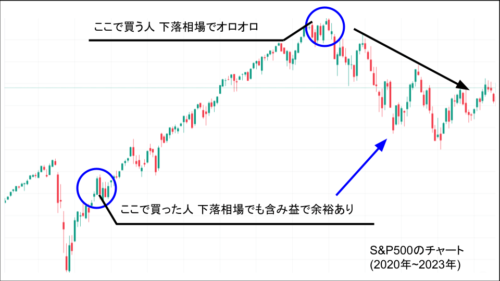

具体的にS&P500のチャートで

鵜呑みにするといかに恐ろしいか

お伝えします。

背景の違い:既に買った人とこれから買う人

すでにある銘柄に投資している人は

その投資銘柄が暴騰するのが嬉しいです。

『一か月で+〇〇%上昇』

『今買うしかない』

みたいに感じです💡

でも一般人のTwitterなどSNSで

ウキウキ報告が多い場合は注意!

今から買いたいあなたは

これからも上がると思って買ってしまうと

高値掴みで下落する場合が多いです。

これってあるある?

そして

下落相場になった時って

SNSで煽り発信が増えます。

『今すぐやめろ売れ』

『今投資しているやつはバカ』

いろんな人が言っているので

自分も売った方がいいのか….?

って思っちゃうんですよね💦

それらを全て鵜呑みにすると

高く買って、安く売ることに…

えぇ…

そんな行動しないよ…

って思うじゃないですか。

それが案外やってしまうんですよね。

これは人と会話している時に

投資の目的の違うからだと思ってます。

人の話しを参考にするのはいいですが

自分の行動を誰かの責任するのはNGです。

↓こちらのブログには

一括投資でハラハラしたプチ失敗談をまとめています💡

2. 投資の相場(数字)を知らない

毎月3万円配当金入ります。

投資されますか?

これ、

ウハウハな儲け話しですか?

それとも

ガッカリな詐欺話しでしょうか?

【詐欺に騙されない考え方】

米国の株価指数S&P500の長期年利回りは3%〜9% 投資の神様ウォーレン・バフェット氏の長期年利回りは19%〜22%リターン相場を知ってると怪しいネタか判断できます💡年利50%…まして月利○%は怪しさ満点💦

⚠️スクショの儲け証拠は

不正できるので意味なし!— たいか@投資節約 ×副業ブロガー (@Taica_sheep) April 6, 2022

結論は

上のツイートに記載した通りに

詐欺話しである確率が高いです。

平均年利回りの相場は以下の通り

高配当株の配当利回り:3~5%

ウォーレン・バフェット氏:

19~22%

この相場に対して

100万円投資で月3万円配当金

つまり年間36%の利回りです。

確かに

瞬間的には儲かるかもしれません。

でも5年、10年と

長期的に続くことはほぼありません。

でも

探せばあるんじゃないの?

…その気持ちわかります。

そんな銘柄に投資したいですもんね。

ここで

アクティブファンド vs インデックスファンド

アクティブファンドの勝率を調べました。

アクティブファンドとは…

指数(インデックス)の上回りを目標とする運用

インデックスファンドとは…

指数(S&P500やTOPIXなど)に連動する運用

S&P500に負けたアクティブファンド

5年間 :88.3%

10年間:84.6%

15年間:92.2%

引用データはこちら

https://www.spglobal.com/spdji/en/documents/spiva/spiva-us-year-end-2016.pdf

アクティブファンドさん…

指数の上回りを目標としていますが

長期的には壊滅状態なんですね….

この結果を知っていると

指数より年利が高いと疑いたくなりますよね。

仮にそんな美味しい儲け話があるとして

誰かがあなたに教えてくれますか?

あなたが持っているなら

知り合いでもない人に教えますか?

ということで

投資の相場(数字)を知って

長期的なリターンを目指そう!

覚えておくべき数字はこちら

S&P500:3~9%

高配当株:3~5%

ウォーレンバフェット氏:19~22%

他にも投資信託やETFの手数料は

王道ファンドなら0.2%以下。

怪しい商品は1.0%以上もあるので

手数料もよく確認しましょう💡

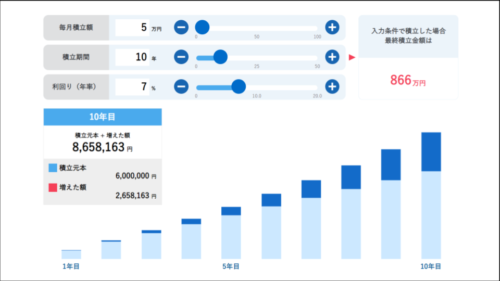

3. 資産シミュレーションを信じすぎ

将来どのくらい資産が必要だろうか?

そのために今どのくらい積み立て必要か?

余剰資金を投資して

将来の資産を増やしておきたい…

こんな疑問を解決する手段が

資産運用シミュレーションです。

・ 毎月の積立金額

・ 積立年数

・ 利回り(年率)

SBI証券などの証券会社や金融庁のHPにて

簡単に計算することができます。

3年、5年、10年と

資産運用がわかりやすい!

ってちょっと待ってください。

この資産シミュレーションを信じすぎると

現実と違いすぎて運用をやめてしまいます。

現実と違う理由はなぜか?

それは入力の値が実際と異なるから。

・ 積立年数

・ 利回り(年率)

👆上の入力項目において

積立金額と年数は自分が行動すれば

シミュレーションと同じになります。

一方で利回り(年率)は

自分の行動ではコントロールできないです。

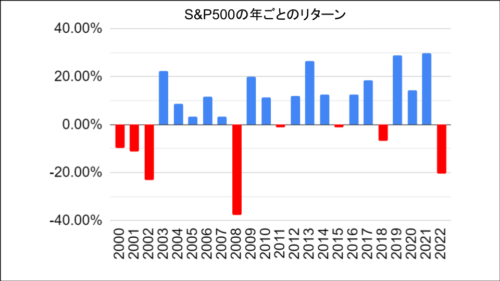

例えばS&P500は

利回り(年率)は平均して3~9%です。

S&P500の年利リターン

上のグラフは

S&P500の各年の年利リターンです。

これ、結構驚きませんか?

イメージ平均3~9%で

そんなにブレないと思ってた。

私もこのグラフを作ってて

ビビりました💦

上がる時は20%上がれば

下がる時は20%下がる時もあります。

ここで

上昇相場の時に買っていれば

ウハウハで続けられると思います。

問題なのは下落相場の時。

投資初めて数年間が

ずっとマイナスだったら…

その状況を想定して投資できていますか?

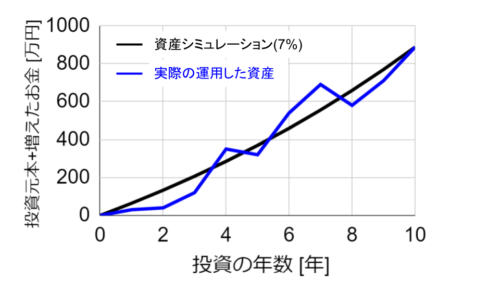

例えば、

上のグラフは資産シミュレーションの推移と

実際の運用した資産イメージを示しています。

10年後の資産の到達点は

シミュレーションと同じですが

実際の値動きは上げ下げします。

もしかしたら

資産が半分になるかもしれません。

資産が半分になっても投資を辞めない

この余裕あるメンタルが大切です。

・ 1年分以上の生活費は現金で保有

・ 一括投資ではなく積み立て投資

・ 投資の勉強を続ける

このあたりが大切ですね💡

まとめ

長期投資を失敗する人の特徴3選を紹介しました。

② 投資の相場(数字)を知らない

③ 資産運用シミュを信じすぎる

ハッとさせられる人も

いるのではないでしょうか?

私もなかなか失敗してきたので

実体験をもとにお伝えて

みなさんの投資の助けになれば

嬉しいです。

今回のブログはあくまで参考にして

皆さんの投資方針の役に立てたら嬉しいです🔥

最後まで読んでいただき

ありがとうございました!!

![]()

にほんブログ村

応援クリックいただけると励みになります🔥

👇の記事たちも人生豊かになるヒントです。

ぜひご覧ください☺

コメント