余剰資金ってどうしたらいい?

一括にドカンと投資したらいい?

一括投資か積み立て投資か悩むと思います。

めちゃくちゃ理解できるはずです

S&P500へ一括投資してみよう!!

1500万円投資した結果は👇

・ 前提:S&P500の平均リターン

・ S&P500につみたて投資の結果

・ S&P500に一括投資の結果

つみたて投資もばっちり運用できますが

一括投資の方が運用スピードアップします。

*長期的に右肩上がりの場合ですね。

余剰資金があれば

一括投資のチャンスを狙って

一緒に資産を伸ばしていきましょう🔥🔥

結果だけ知りたい方は

最後のまとめにどうぞ☺

目次に戻る

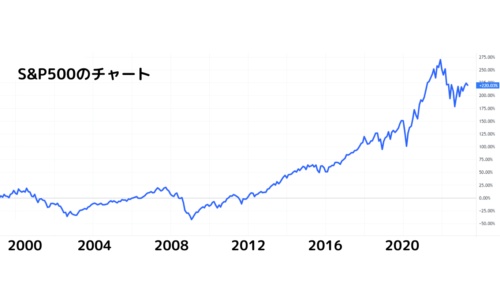

前提:S&P500の平均リターン

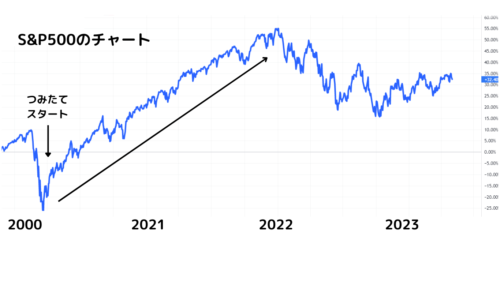

参照:Trading view

米国S&P500のチャートは

長期的に右肩上がり。

平均の年リターンは3%~9%です。

でもS&P500のチャートを見ると

下がっている時もありますよね。

直近だと2022年が大きく下落しました。

大きな下落としては

ITバブル崩壊:’00年~’02年

リーマンショック:’09年などですね。

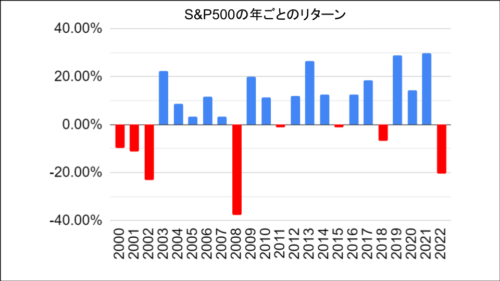

改めてS&P500のチャートを

その年の年始から年末の上げ下げを確認💡

👇には各年ごとの年間リターンをまとめました。

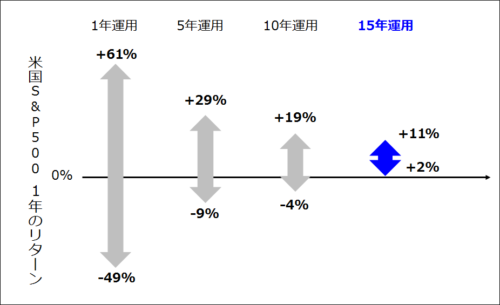

S&P500の年利リターン

えっ?

平均3~9%だけど

各年ではバラつき大きんだね…

ホントにそうですよね。

グラフにしてビックリしました💦

1年間で20%も上昇する年が5年もあり

10%も上昇する年だとなんと12年も。

逆に言えば

下がるタイミングであれば

とことん下がるということです。

ITバブル崩壊やリーマンショックでは

最高値から50%まで暴落しました。

S&P500の平均年利は3~9%と言えど

数年では大きな損失もありえます。

とはいえ

15年、20年と運用していくと

どんだけ悪くてもS&P500はマイナスではない

過去の実績はとんでもなく強いです🔥

こんな大前提がある中で

私の投資戦略と結果をお伝えしますね💡

つみたて投資と一括投資の運用結果

先ほどのS&P500の過去データを見て

気づいたことは3点

◆ 上昇相場は年間20%以上のリターン

◆ 下落相場も15年以上運用でプラスに

② 一括(スポット)投資

どちらが利益が出ているのか

確認していきましょう🔥

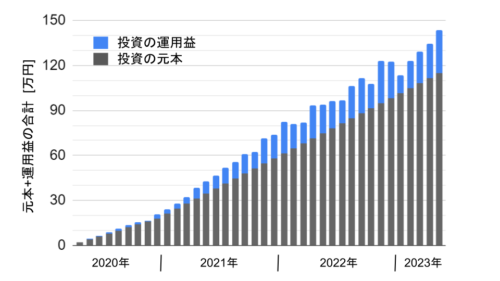

つみたてNISAの運用結果

2020年4月から現在2023年5月まで

つみたてNISAにて毎月定額積み立てしています。

2020年は毎月2万円

2021年から毎月3.3333万円

*2020年は楽天VTIも投資していましたが

管理手数料の低いS&P500一本に絞りました。

・投資元本:114.7万円

・運用益 :28.8万円

・運用益率:25.1%

投資元本も100万円を超えてくると

運用益も雪だるまのように

大きくなってきました💡

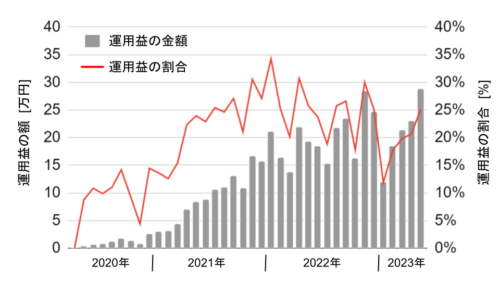

運用益と割合を抽出した

データはこちら👇

運用益率は10%~30%あたりを推移💡

想定以上にスゴイ結果!!

これは本当の偶然であり

2020年のコロナショックと

2021年の大規模な金融緩和のおかげです。

この運用益はスゴすぎと感じてて

10年、20年の運用で下がるかなと

一喜一憂せずに見守っている感覚です。

つみたて投資も十分な成績です。

でも、

もしまだ余裕資金があれば

S&P500に一括投資をすると

さらに運用益を伸ばすことができます。

ってことで一括投資の結果も

見ていきましょう🔥🔥

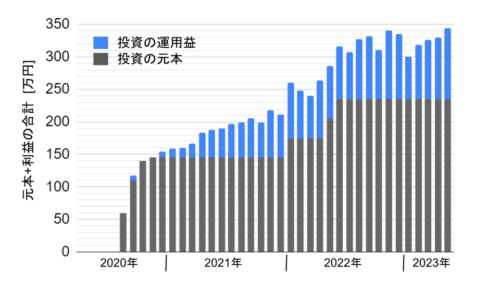

一括投資(スポット)の運用結果

2020年7月から

余剰資金をスポットで購入しました。

2021年からは

あるルールに従って投資しています。

・投資元本:235万円

・運用益 :109万円

・運用益率:46.4%

え!?

こんな運用益でるの?

スゴイ!

先ほどのつみたてNISAも

運用益率は25.1%でしたが

一括投資はその約2倍💡

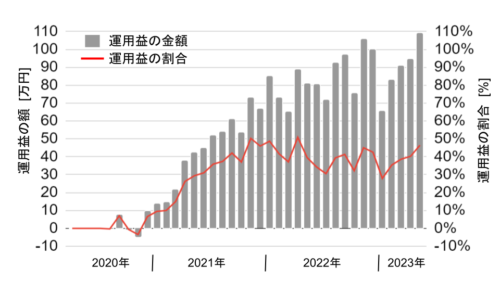

運用益の推移はこちら👇

つみたて投資との違いは

2020年の初めはマイナスになったこと💦

一括投資のデメリットは

投資のタイミングを間違えると

結構なマイナスになってしまうことです。

でも長期的に右肩上がりと

信じているならグッと我慢しましょう🔥

うーん…

マイナスになるのは

正直怖いなぁ…

って

ちょっと待ってください。

マイルールです。

大きなプラスになるためには

下落している時にたくさん投資する

これが鉄則です。

下落している時って

いつまで下落するのかわからないから

怖くて投資もできないんですよね。

それを解決するのが

『明確に』『機械的に』判断するルールです。

マイナス5%ルールという名前で

YouTubeで投資塾ゆうさんが推奨しています。

具体的には

月~金の1週間で5%下落した時に

次週の月曜日に購入するルールです。

このルールって

単純明快じゃないですか?

今後の政策がどうとか

移動平均線がどうとか

MACDやRSIがどうとか

複雑じゃないのがスゴイと感じてます。

これって4%や6%ではなく

5%がいいの?

ゆうさんが過去データを検証しており、

6%だと出てくる頻度が少なすぎる

(下落相場の時に出てくる程度で数年レベル)

4%だと投資する頻度が増えて、

チェックが大変 & 投資金がなくなる

嫌なのは投資金がなくなった後に

4%ルールが発動した時に後悔しますよね

1年間あたりに1.4回起こる頻度

丁度いいタイミングということです。

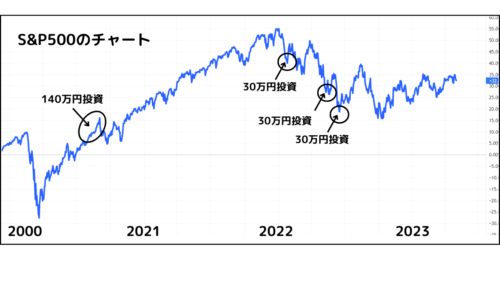

◆ 2020年で3回(コロナショックの時)

◆ 2022年で3回(1月、6月、9月)

2022年は

1月、5月、6月に投資できました💡

振り返ると1月の投資はまだ高かったですが

私は全く後悔していません。

自分が納得できるタイミングで

投資できるのでメンタルが平穏です。

下落の底を狙うのではなく

下落しているタイミングをいかに狙うか。

2022年9月のマイナス5%では

ドル円が140円代で円換算だと

5%じゃなかったので投資していません。

(ドル建て資産があれば迷わず投資してた!)

マイナス5%ルールを知らない時での

一括投資のタイミングを見ると

見事に2020年は高値つかみしてますね💦💦

上昇相場の時って

TwitterなどSNSで投資しないとバカって

風潮になって鵜呑みで行動するとダメです😂

まとめ

S&P500へつみたて投資の運用結果

S&P500へ一括投資の運用結果

つみたて投資と一括投資で違いがありますね💡

・投資元本:114.7万円

・運用益 :28.8万円

・運用益率:25.1%

・投資元本:235万円

・運用益 :109万円

・運用益率:46.4%

S&P500の年平均リターンは3~9%

下がってくるのかなと感じてます。

コツコツと投資を続けていきます🔥

余剰資金でS&P500へ一括投資したい

と感じいただけるとスゴク嬉しいです!

最後まで読んでいただき

ありがとうございました!!

コメント