こんなこと考えてことありませんか?

✔ 節約は続かないし、ツライ思いしかないです・・・

この解決の結論は、固定費を見直すことです!

特に①保険料 ②通信量 ③住居はすぐ見直しましょう。

改めましてこんにちは、たいかです (@Taica_sheep)

私は30歳で資産1,500万円を突破し、経済的自立を目指して節約・投資を勉強し実践しています。

それでは、やっていきましょう!

家計を見直すなら固定費から!

まず初めに、前提条件の目線をすり合わせさせてください

節約は自分を押し殺す選択ではない、人生の豊かさを変えずに省くこと

これを実現するためには、変動費ではなく固定費を見直すことです

固定費とは、通信費や保険料、住居費であり、変動費とは、食費や日用品、趣味を指します

なぜ固定費削減いいのかポイントは2点あります

①始めの手続きの手間だけで、それ以降は手入れいらない (時間を消費しない)

②生活環境は変わらず、自分を殺す節約ではない

詳細はこちらの過去ブログに記載していますので、ご参照ください

小さな労力で大きな節約 3選 ⇒ https://taica-1growth-perday.com/6-2/135/

上記のブログ記事で、通信費の削減を紹介しました

今回は、保険料について説明いたします

なぜ保険料を見直すべきか?

貯蓄型の生命保険やがん保険、車両保険など

なんとなく進められて入った覚えはないでしょうか?

将来のリスクを備えた安心のためと言われて入った人もいます

安心なのは大切ですが、保険は複雑な商品説明で不要なオプションが多いです

私個人の意見では、ほとんどの保険は不要と考えています

必要なパターンはお金がなく事故で人生破たんする方です

保険に入るとしても月数千円の保険料までです

詳細はリベ大Youtubeを参考にしてください (以下URL)

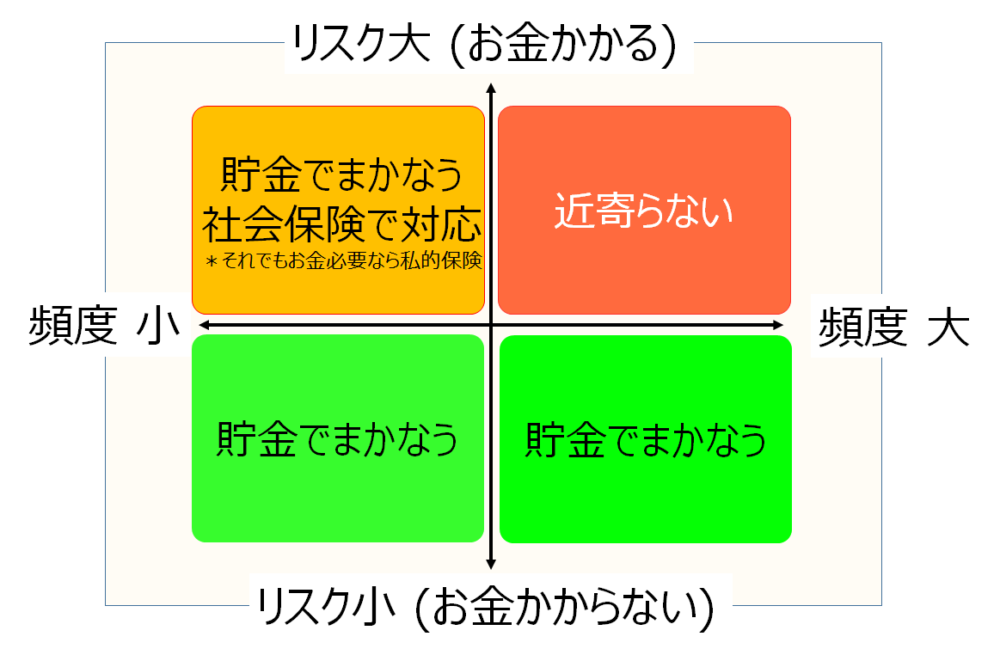

次からどういう状況の人が当てはまるか、グラフで説明します

リスクは社会保険と貯金で備えたい

事故をリスクと頻度で4分類しました

そもそもリスク小の場合は貯金でまかないましょう

そしてリスク大で頻度も大なら、そもそも近づいてはいけません

保険が必要なパターンは頻度は少ないが莫大な費用が掛かる場合です

その一方で日本は社会保障制度、社会保険が充実しています

私的保険に入る前に社会保険って何があるのか、それを調べませんか?

給料の額面からかなりのお金が社会保険料として引かれています

税金、税金と言われていますが、社会保険料は莫大な費用です

社会保障制度の一つとして、高額医療制度を調べてみましょう

数十万円の医療費がかかった場合、自己負担額の上限以降はお金が返金されます

自己負担額は収入によって異なるので、こちらで計算してみはいかがでしょうか?

高額医療制度:https://hoken.kakaku.com/gma/select/high-cost/self-pa

その数ヶ月後に自己負担上限額より支払った分が返金される流れです

そのため、この制度を利用するためには数百万円の余裕資金は必要です

逆をいうと、資金がない方は保険が入る検討が必要です

それでも公的保険は充実しているので、最低限の保証で充分と考えています

解約を検討しては? 必要そうで不必要な保険

不必要な保険を一覧にすると以下の通り

②がん保険 ⇒ 社会保険と貯蓄で充分

③貯蓄型保険 ⇒ 手数料高すぎる 保険と貯蓄を混ぜない 貯蓄は自分で運用しよう

④養老保険 ⇒ 上と同じで手数料高い割に資産増えない 自分で資産運用するのがよい

⑤個人年金保険 ⇒ 上と同じ

⑥学資保険 ⇒ 上と同じ

⑦車両保険 ⇒ 使うタイミングなし (全損しても新車買う、微損なら等級下がるから使わない)

私が実践している保険見直し

私が入っている保険は、賃貸の火災保険のみです

医療保険や貯蓄型保険は入っておりません

私はFP3級の資格勉強で、公的保険の充実度を学び活用方法を理解しています

また資産もある程度貯めることでリスクにも備えることができています

さらに会社の福利厚生の制度も勉強し、理解しています

せっかく会社に勤めているので利用しないのはもったいないですよね

賃貸の火災保険は年間2,560円、月213円プランにしました

ざっくりネットで見積もると年間10万円と伝えられ悲しくなりました

借家人賠償責任、個人賠償責任の1,000万円と家財10万円で充分と考えています

これはその物件も数年で退去するなど背景があります

数十年住む場合などはまた考える必要がありますね

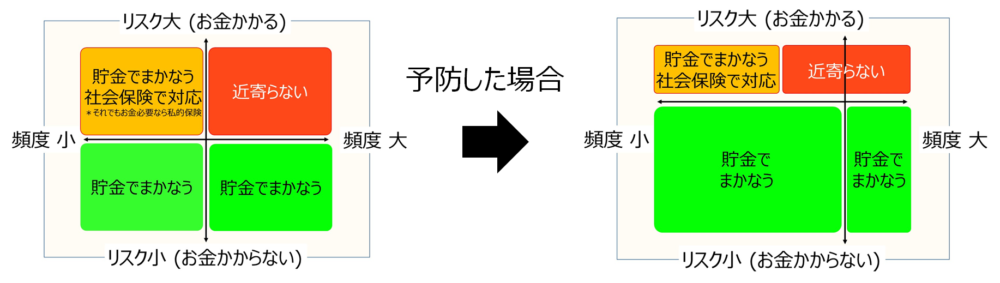

最後に私が考えるリスクの考え方を伝えたいです

保険は事後対応、それ以前に予防対策しよう!

私は保険よりいかに予防できるかを考えることが好きです

そもそも起こり得るリスクの低くできないか?それを避けられないかを考えます

例えば、以前は車に乗っていましたが売りました

車は自分だけの責任ではない事故もあり、そのリスクを避けたいと決断しました

また健康にも意識して、食事バランスと運動をしています

コンビニや外食の頻度を減らし、家で栄養満点の食事を毎日作っています

結果として体重は8キログラム減り、顔色もよくなったと周りに言われます

またお酒も一人で飲んだり、家で飲むことをやめました

お酒は人とのコミュニケーションのツールであって酔うためでない

たばこはもちろん吸いません

そもそも保険に頼るのではなく、病気にならない生活をすることが大切です

このように予防するための対策を考えてみてはどうでしょうか?

するとお金も増えて、健康豊かになると私は考えています

まとめ

節約は続けることが一番重要です

自分を押し殺す節約は続きません

「今」と「未来」両方を楽しむためにも、苦しまない節約を実践しましょう

その第一歩は固定費削減だと確信しています

ぜひ一度自分の家計を見直して、改善点があるかをご確認いただけると嬉しいです

それでは、また!

コメント