今回のテーマはこちら

日本の増税・円安がヤバイ

9割が知らない残酷な現実 2025年問題とは?

ということで解説してきます。

今回のブログ記事は

YouTubeでも解説しているのでどうぞ!

私のYouTube動画でたびたび登場している2025年問題

コメントや旧Twitter(X)フォロワーさんより

2025年問題を教えて欲しいという声があったので

1本の動画でまとめてみました

ぜひ一緒に学んでいきましょう!

![SBI証券[旧イー・トレード証券]](http://taica-1growth-perday.com/wp-content/plugins/a3-lazy-load/assets/images/lazy_placeholder.gif)

資産運用の状況はこちら

結果だけ知りたい方は

最後のまとめにどうぞ☺

目次に戻る

資産運用の記事はこちらにまとめています。

合わせて読むと資産が爆増しますのでぜひ!

『節約のまとめ記事』

『新NISAなどの投資のまとめ記事』

円安や増税が加速 どうなる日本?

円安もここ1, 2週間で加速して

152円、154円の防衛線を超えたとたんに

159円も突破して、今や160円もありえる状態になっています

1月年初来は1ドル 142円って、

いまだと、あれ?そんなに円高だったの?

って感じるかもしれませんね

アメリカの景気がいいだけでしょ

って意見もあるものの、

それだけではありません。

日本自体に大きな危機が差し迫っているんです

2025年問題がやってくる

2025年問題は

日本を脅かす重要な社会問題であるにもかかわらず

世間にあまり知れ渡っていないのが現状です。

今まで同じように生活していたら

僕たちは致命的な大打撃を受けてしまいます

特に個人のお金に関して早急(さっきゅう)な対策が必要になります。

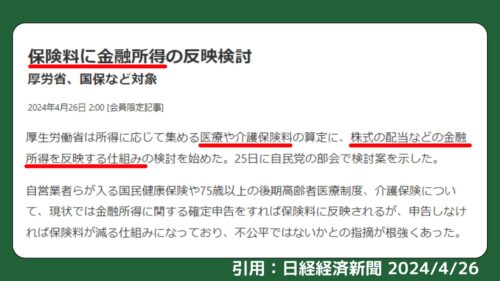

直近も金融所得課税が話題に

直近でも保険料を増やすニュースが炎上しており、

株式投資の配当金にも社会保険料を取る仕組みを検討したと

騒がれていますね

新NISAやふるさと納税は

私たち個人が動かないと恩恵を貰えないのに

増税や保険料増は強制的に

行われるので不平等なアメとムチです

ってことで

この動画を最後まで見ていただければわかることは3つです

1. 2025年問題とは何か

2. 私たち個人に影響する3つの変化とは

3. 今すぐできる対策

2025年まであと1年です。

愚痴を言っても来るものは来てしまう現実を受け止めて、

手遅れになる前に準備していきましょう!

2025年問題とは

それではまず初めに

2025年問題についてお話します。

2025年問題とは、団塊の世代と呼ばれる人たち全員が

75歳以上の後期高齢者になることで

高齢化社会、いや超超超超高齢化社会へ突入することです

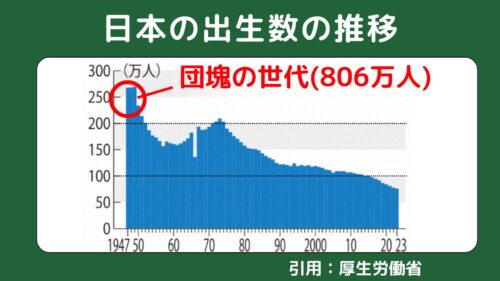

日本の出生数の推移

こちらのグラフには、

日本の出生数の推移を示しており

第一次ベビーブームが1947年から1949年の3年間で

団塊の世代と呼ばれる方々が806万人います

1年間で260万人以上も誕生しているんですね

この凄さを比較するために現在の出生数を確認すると、

1971年の団塊ジュニア以降の出生数は右肩下がりで

直近の2023年の出生数は75.8万人でした。

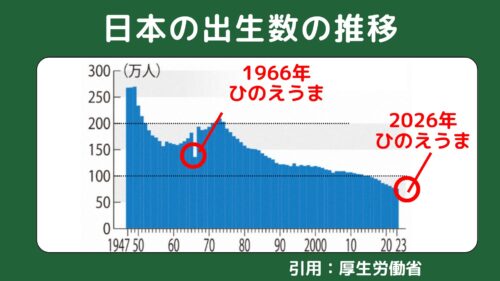

2026年は丙午で出生数は減るかも?

ちょっと脱線すると

2026年は丙午の年なので、出生数がガクっと減るかもしれません

残酷な真実ですが、

今は1/3しか子どもが生まれていないんですね…

そして2025年になると

団塊の世代806万人が全員75歳以上になります。

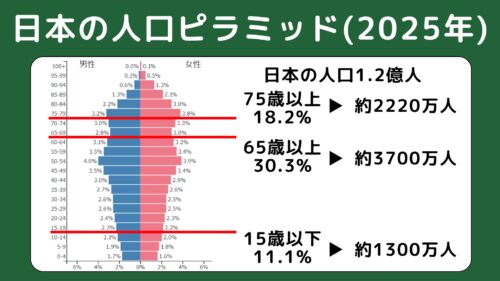

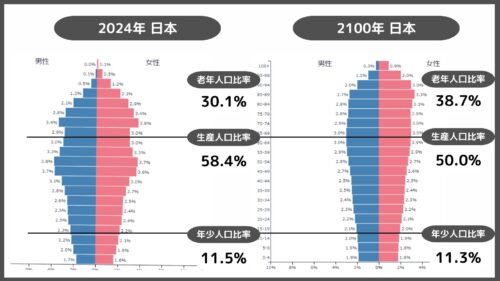

超高齢化社会への突入

こちらには2025年の人口ピラミッドを示しており、

75歳以上の割合は約18%で、約2200万人を占めています

65歳以上ではなんと30%を超えて約3700万人の方が該当します

データで見るとビックリしませんか?

ちなみに15歳以下の未来を支える人は11%で

約1300万人と典型的な少子高齢化です

これほどまでの超高齢化社会は

全世界を見ても、前例がありません

日本はぶっちぎりに1位で独走状態です

65歳以上の割合が1/3と今後も増えていく中で

定年退職された方々をどのように支えるのでしょうか。

以上が2025年問題の根本であり、

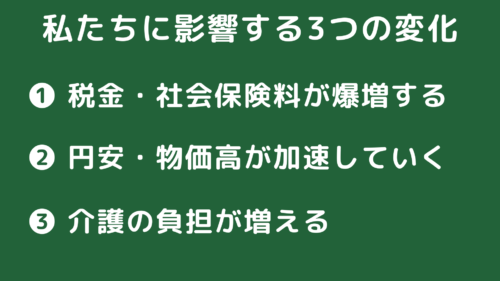

次からは超高齢化社会が、私たち個人に与える影響を解説していきます

話せば長くなるので、

今回はお金と密接に関連する分野で3つに絞りました

2025年問題が与える影響❶:増税・社会保険料増

2025年問題によって、

私たち個人への影響 1つ目は

税金や社会保険料が爆増することです

やっぱりこれが一番大きなところですね

今も貯金するの難しいのを重々承知していますが

2025年以降はマジで貯金するハードルが上がるはずです

大炎上した大増税カレンダー

ウソか真かで、

増税カレンダーなんてものもの2023年に広まって

SNSでかなり炎上しました

でも確実に言えることは

数々の増税・課税強化について検討は進んでいます

投資家にとって恐ろしいのは、

株式売買の利益や配当金に対する課税を

増やすことも検討していることです

今は投資の利益に対して、

社会保険料も負担しようという案がでています

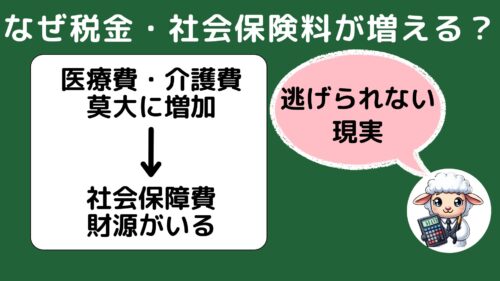

なぜこんなにも、

税金も社会保険料も増やす動きなんでしょうか。

それは医療費・介護費を中心とした

高齢者を支えるための社会保障費がかなり増えているからです。

こればかりは目を背けられない現実です

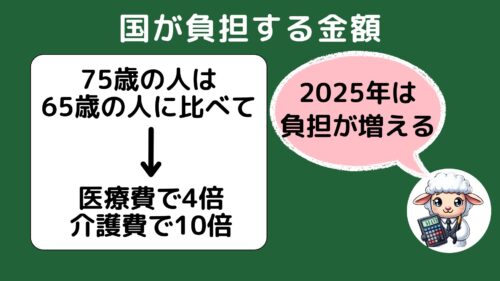

75歳以上の高齢者の方は

より多く医療費や介護費が必要となる一方で、

医療費、介護費の負担は1割の支払いで済むようになります

逆に国の負担額は

65歳の人に比べて、75歳以上の人は

医療費で4倍、介護費で10倍に急増します

そして団塊の世代が、

来年2025年で806万人全員が

75歳以上の後期高齢者になるのがヤバイですね

正直他人事のように思う人もいますので

残酷な現実を言うと、

後期高齢者の方が払うお金は1割支払いで、

逆にいうと残りの9割が誰が負担するのでしょうか?

そう、お気づきの通りに

私たち現役世代が負担するんです

増税、増税って言われるのが、そういうことなんです

具体的にどのくらい社会保障費、

つまり医療費・介護費の負担しないといけないか、

ここでクイズを出します

2018年と2025年を比較した場合、

社会保障費がどのくらい増えると思いますか?

A. 2000億円、 B 2兆円、 C 20兆円

正解は、

約20兆円増加する見込みです

今でもヤバイヤバイと言われているのに

さらに巨額の財源をどこから絞りとるかって話ですよね

しかもヤバイのが超高齢化だけでなく、

超少子化も進んでいることです

2000年は高齢者1人当たりを3.8人で支えていました。

その一方で2025年には

1.8人で1人を支えなければならないんです。

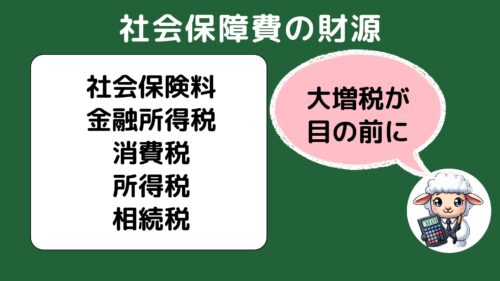

だからこそ

社会保険料に金融所得税、消費税、所得税、相続税っと財源確保するために

もうやめて…

って思うほど大増税が目の前に迫ってます

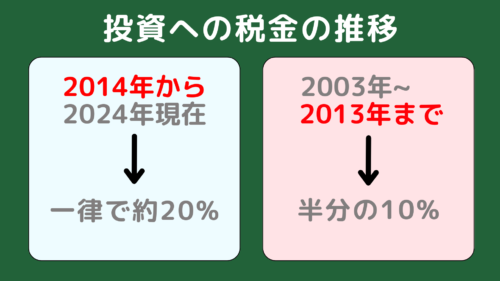

私たち投資家に関することで言えば

投資に関する利益への課税です。

今は一律約20%の税金がかかっています

これが25%、30%に増やすことも検討されていました

でも投資の税金について調べると

恐ろしくも残酷な真実が隠されていました

実は投資の課税って、

以前は半分の10%だったって知ってますか?

これが今は2倍の20%に上がったんですよね

じゃあ、いつ増税されたんでしょうか?

それは2014年からです

これ、ピンとくる人….いるんじゃないでしょうか?

2014年…これは一般NISAがスタートしたタイミングです

NISAという非課税制度を作ったかわり

それ以外の投資に関する利益は

2倍課税させていただきますよって感じです

じゃあ、2024年から始まった、新NISA

賢い皆さまなら想像つきますよね…

今は、投資の利益に対して、

社会保険料を取る仕組みを検討し始めています

でもそれは事実として、私たちができる対策ももちろんあります

後で詳しく解説していきますね!

ということで、

2025年問題で私たちに影響する変化 1つ目は

税金や社会保険料が爆増することでした!

2025年問題❷:円安・物価高が加速していく

続いてその2は

円安、物価高が加速していくです

最近もかなりニュースで取り上げられていますが

ドル円の為替相場が異常なスピードで円安に進んでいます

コロナショック前だと1ドル100円程度だったのが

今だと1ドル158円と1.5倍も円安です

これが意味することは

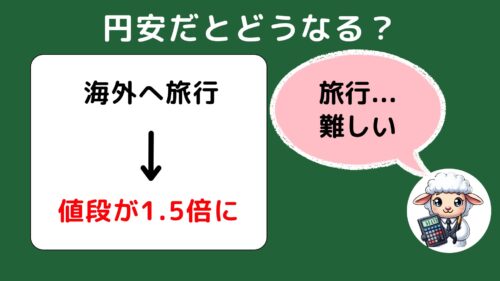

例えばアメリカに旅行した時に

コロナショック前だと、ホテル1泊1万円として

今だと同じホテルも1.5万円以上も払う必要があるんです

結構、海外旅行にも行きづらくないですか?

でもこんな意見もあるかと思います

いやいや、アメリカの景気がいいだけでしょ

悲しい事実をつきつけると、

そうではありません

日本円自体の通貨が安くなっているのが実情です

アメリカドルの為替相場を青色で示していますが

ここにヨーロッパの通貨ユーロと、中国の通貨人民元を追記すると

一目でわかる通りに、どちらも同じ程度円安になっています

とはいえ、

円安だから何なの? って感じる人も多いと思います

でも身近に日本円が安くなっていると経験はしているはずです

例えば

ビッグマックを買ったら、あれこんな値段?

吉野家の並を頼んだら、こんな値段だっけ?

久しぶりのディズニーランド…あれ?こんな値段?

私自身が感じたことですが、みなさんも体験していませんか?

そうなんです。

20年前の値段を調べると、どれも値段が2倍になってます。

具体的には、

ビッグマック 280円から450円に

吉野家が280円から448円に

ディズニーランドが5500円から10900円に

改めて調べるとビックリしちゃいました….

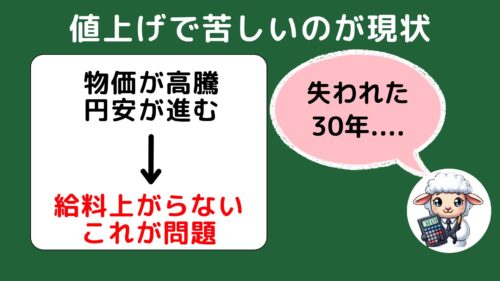

つまり言いたいことはモノの値段が上がって、

円の価値が下がる円安状態が進んでいるんです

今や純国産のものは少なく、

海外の影響は少なからず受ける状態です

とはいえ、

モノの値段が上がっていくのは

経済活動の上では自然の摂理でもあります

問題なのは、物価より先に給料が上がっていかないことです

国税庁の民間給与実態統計調査によると、

1990年代の平均年収がマックスで、2010年から増えては来ているものの

まだまだ失われた30年間が続いています

さらに残酷なことを伝えると

年収とは、税金や社会保険料をとられる前の金額です

自分が使える手取りのお金は、

増えないどころかますます減っています

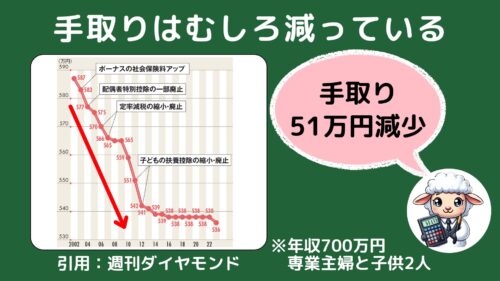

こちらには、

40歳の方、年収700万円で専業主婦と2人のこどもがいるモデルケースだと、

ここ20年ほどで、手取りは51万円も減っています

社会保険料のアップに、所得控除がなくなり実質の増税をくらってます

2025年問題で言われる通りに、

大幅な増税、社会保険料増が想定されるので

今以上に、手取りが減ることは間違いないです。

日本の人口分布の推移を見ると

15歳から64歳の生産労働人口の割合は減っています

つまりは国全体の経済力も大きくは上がらないことは目に見えています

今の環境だと、年収も上がらないどころか、減ってしまいます。

このままだと大丈夫?って不安に思う人もいますので

この対策も後でバッチリ解説させていただきますね

ということで、

2025年問題で私たち個人への影響の2つ目は、円安、物価高が加速していくです

2025年問題❸ 介護の負担が増える

最後のその3は、介護の負担が増えるです

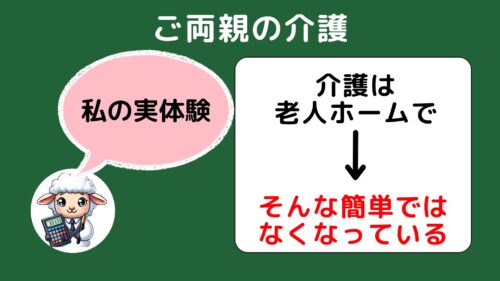

ご両親の介護について家族や両親と話し合っているでしょうか?

介護が必要になれば老人ホームに入れるでしょ

と考えているかもしれませんが、

そんな簡単な話ではなくなってきています

2025年問題で、超高齢化で超少子化の今、

老人ホームや介護施設に入りづらくなっているからです

1番の問題は介護できる施設のキャパや人員が足りていないからです

そのため介護が必要なのに

サポートを受けられない人が増えてきています

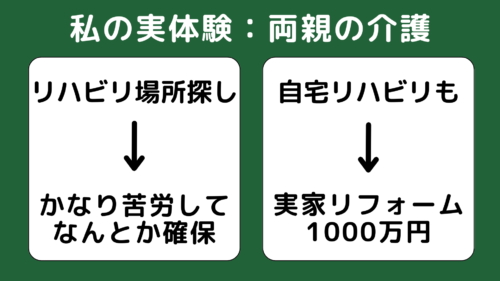

私の実例を話しをすると、

母が脳梗塞で倒れてしまいましたが、

リハビリセンターや老人ホーム、ケアマネの確保がすごく大変でした。

なんとか老人ホームでリハビリいただけるのが決まりましたが、

実家をバリアフリーに改造して、自宅リハビリの話しもありました

その場合は、リフォーム代金で高くて1000万円かかる可能性もでたり、

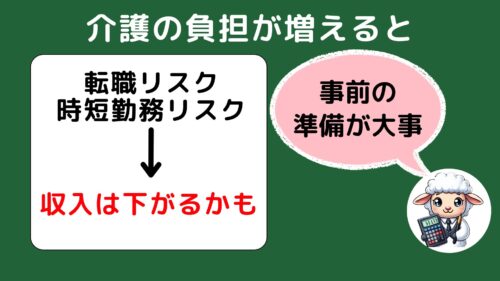

私自身も、転職する必要があるなど、かなりライフプランが変わると実感しました

この体験でわかったことは

限られた転職などで、年収が下がるリスクがあったり、

介護の負担が大きくなると、

配偶者含めて時短勤務となったりで収入は下がる可能性がありました

今後はますます介護問題が大きくなるので、

今のうちから準備しておくことが大切ですね

ということで

2025年問題が与える

私たち個人への影響の3つ目は、介護の負担が増えるでした

2025年問題の小まとめ

2025年問題とは超超超超高齢化社会への突入のことで

私たち個人も今まで同じように生活すると

思ったように貯金ができなくて、

子育てや介護などこんなライフプランじゃなかったはず

って後悔してしまいます

そんな未来は悲しすぎるので2025年問題を踏まえて、

私たちにできる対策を3つ合わせて解説します

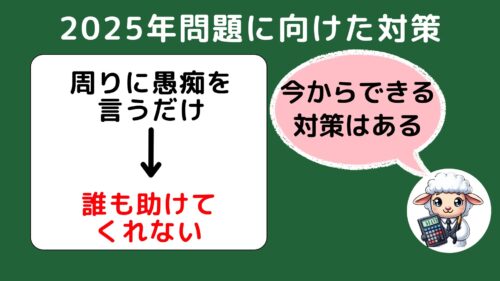

ここで大事なことは

周りに愚痴を言っているだけでは

誰も助けてはくれないこと

じゃあこのまま指をくわえていればいいんでしょうか。

違いますよね

今からでもできる対策はいくらでもあります

そこで

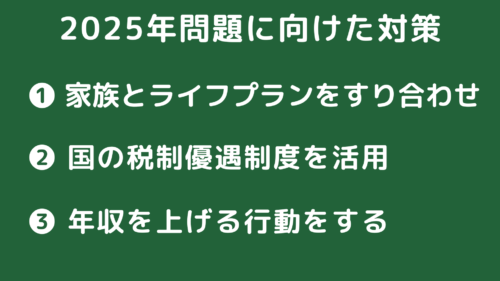

2025年問題に向けて

対策するべきことを紹介します

全部で3つに厳選しましたので

少しずつでも行動していきましょう!

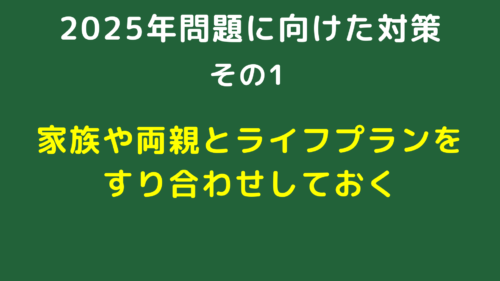

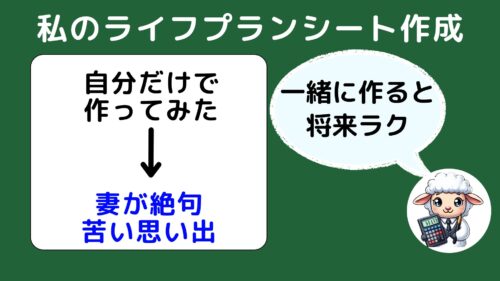

2025年問題の対策❶ ライフプランをすり合わせ

2025年問題に向けて

やっておくべきこと その1

家族やご両親とライフプランをすり合わせしておくです

これは先ほど伝えた介護の負担にも通じます

特に大きなイベントとしては

マイホームをどうするかです

マンションにするか、一戸建てがいいか

子供は何人で、老後どんな暮らしをしていくか

介護を踏まえて、バリアフリーや車椅子を使えるスタイルにするかなど

いろんな選択肢がありえます

ここで大事なことは、

奥さんや旦那さんなど家族と一緒にライフプランを作ることです。

早いうちから相談しておくことで

後々大きなお金や負担がかからないのでオトクです

子供の育て方や両親への介護も

どうするかは悩みどころで

家族の中でも思ったより考えが違う

なんてことが多々あります

ライフプランってどんな風に話しあえばいいの?

そんな方にオススメなのが

FP協会のライフプランシートです

概要欄に貼っていますので、無料でダウンロードしてください

https://www.jafp.or.jp/know/fp/sheet/

自分や子供の年齢と、それに合わせてイベントと

どのくらいお金がかかるかを見える化できます

半面教師ながら、私もライフプランシートを作ってみて

妻に見せたら、え?違うよね?って

絶句させられた苦い思い出があります

いざ一緒に考えると

意見が違うなんてことはありえますので

早い段階で話している方が将来ラクだと感じたエピソードでした

ということで

対策その①はライフプランを見直すでした。

2025年問題の対策❷:国の税制優遇制度を活用

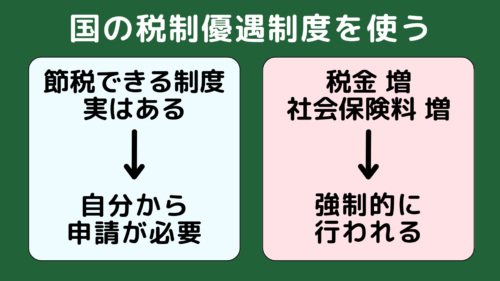

続いてその❷は国の税制優遇制度を活用することです

つまりは

増税や社会保険料が増えていくなら、

それを低くする制度を積極的に使いましょうということです

政府は、増税を強制的に執行してくるのに

税制優遇制度は私たちが自分で申請しないとダメで

不公平なアメとムチですよね

国の3大税制優遇制度は

「ふるさと納税」「新NISA」「iDeCo」です

一つずつ解説すると長くなるので割愛しますが

どれもインターネットでポチポチすれば

すぐに行動できるのでオススメです

新NISAやiDeCoは投資での資産運用なので、

少しハードルが高いものの、

私もできるだけわかりやすく解説しています

今、日本は円安だー円安だーと嘆いている人が多いです

でも、逆に円安を喜んでいる人もいます

それは、新NISAやiDeCoで米国に投資している人たちです

新NISAでも王道のインデックスファンドである

S&P500やオルカンに投資するだけで

米ドルやその他の外貨を保有しています

つまりは円安の逆にドル高の恩恵を受けられています

貯金だけしているのは、

悪く言えば日本円に100%投資しているということです

新NISAは100円からでも始められるので、

ぜひ外国資産も持ってみることをオススメします

その一方で新NISAやiDeCoは投資なので

一時的には資産が減ってしまうリスクはあります

ここでふるさと納税はリスクは少なく、一番チャレンジしやすいです

だからこそ国の3大税制優遇制度としては、

ふるさと納税、新NISA、iDeCoの順番でいいかなと思います

ふるさと納税とは実質2000円の負担で

お米などの日用品や、ちょっといい食材やフルーツをいただける超オトクな制度です

一気にやると大変なので

一歩ずつチャレンジいただけると嬉しいです

ということで

対策その❷は国の税制優遇制度を活用することでした

2025年問題の対策❸年収を上げる行動

最後の対策❸は年収を上げる行動をするです

2025年問題で解説した通りに、

平均年収は上がらずに、増税で手取りはもっと下がります

もし対策❶のライフプランでお金が必要な場合

年収を上げる行動をとっていてもいいかもしれません

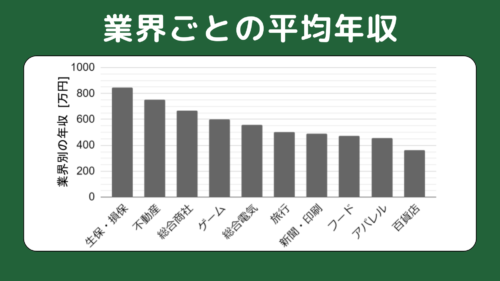

一方で、業界ごとの年収を見るとあることに気づきます

あれ?年収って業界で決まる?っと

こちらには業界ごとの平均年収を示しています

明らかに業界によって差があることがわかりますね

ちなみに年収600万円程度が

税金的にも仕事の満足度もコスパがよいと言われていますね

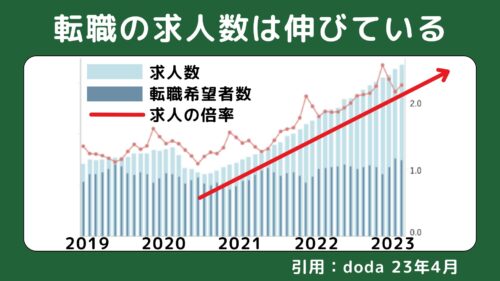

今は令和時代。

昔に比べて転職は当たり前になってきました

転職サービスデューダの調査によると、

企業が転職者を求める求人数は年々増加しており、

転職者側が強きにもなれるかなと思います

私の職場も半分のメンバーが転職者です

転職された方に聞くと、

いくつも転職の内定をいただいて、年収など交渉しやすかったと言っていました

転職はリスクはありますが

転職活動はリスクゼロです

後悔しない人生を歩むために一歩前に進んではどうでしょうか?

まずは転職エージェントに登録ポチっとしてみましょう!

ってことで

2025年問題の対策その❸は

年収を上げる行動をするでした

まとめ

ぜひご覧ください☺

『節約のまとめ記事』

『新NISAなどの投資のまとめ記事』

はい!

それでは今回の動画のまとめです

テーマは

日本の増税・円安がヤバイ

9割が知らない残酷な現実 2025年問題とは?

ということで解説してきました

2025年問題とは

第一ベビーブームの団塊の世代800万人が

全員75歳以上になることで、超超超超超高齢化社会に突入することです

それに伴い、私たち個人に影響するのは大きく3つです

1. 税金や社会保険料がバク増する

2. 円安・物価高が加速していく

3. 介護の負担が増える

私たち個人も今まで同じように生活すると

思ったように貯金ができなくて、

子育てや介護などこんなライフプランじゃなかったはず…って後悔してしまします

ここで大事なことは

指をくわえて、ただ愚痴を言うのではなく

今からでもできる対策を行動しましょう

ということです

具体的な対策はこちらの3つです

1. ライフプランを家族と話し合う

2. 国の優遇制度を使う (ふるさと納税、新NISA、iDeCo)

3. 年収を上げる行動をする

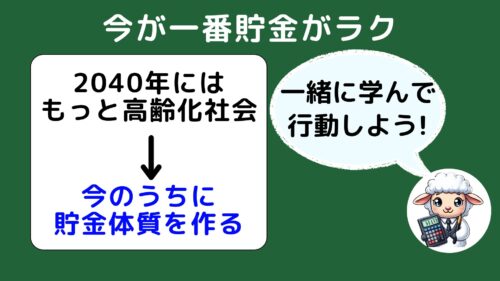

人口のピラミッドの推移を見ると

2025年問題はただの氷山の一角です

2025年は第一ベビーブームの方々が後期高齢者になる問題

さらに言うと2040年には第二次ベビーブームの方々、

団塊ジュニアと呼ばれる1970年代生まれの方々が後期高齢者となります

今でさえも貯金するのは大変ですが、

未来からやってきた自分なら、こう言うでしょう

今が一番貯金がラクだと。

後悔しないように

今のうちに貯金体質を作りましょう

私と一緒に学んで行動すれば大丈夫です!

もしわからないことやリクエストあれば

コメントにバシバシ書き込んでいただけると嬉しいです

最後まで読んでいただき

ありがとうございました!!

![]()

にほんブログ村

応援クリックいただけると励みになります🔥

コメント