考えているんだけど…

老後の準備しなきゃ…

について紹介していきます。

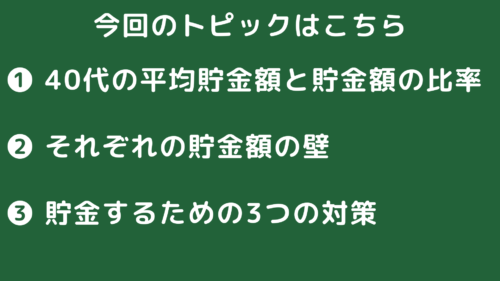

トピックは3つです。

❷ それぞれの貯金額の壁

❸ 貯金するための3つの対策

資産運用の第一歩を踏み出しましょう!

![SBI証券[旧イー・トレード証券]](http://taica-1growth-perday.com/wp-content/plugins/a3-lazy-load/assets/images/lazy_placeholder.gif)

資産運用の状況はこちら

最近をYouTubeを始めました!

今回のブログは、

この動画がそのまま記事にしています。

こちらでもみてください!

結果だけ知りたい方は

最後のまとめにどうぞ☺

目次に戻る

資産運用の記事はこちらにまとめています。

合わせて読むと資産が爆増しますのでぜひ!

『節約のまとめ記事』

『新NISAなどの投資のまとめ記事』

老後への将来設計

40代というのは

子育て資金や住宅ローンの返済が

結構きつい時期になります

この時期を乗り越えられるかどうかで

あなたの老後の準備に

影響が出てきます

せっかく

一生懸命働いたのに

老後になっても、

お金に困る生活はしたくないですよね

ってことで、

40代の方がいくらくらい

貯金をしているのか調べてみました。

私自身も調べてみて、

これ…マジ?

って思うことばかりで、

結構ビビりました。

今、40代の方はもちろん

20代、30代の方も、

どれくらい必要なのか

知ってた方がいいと思います!

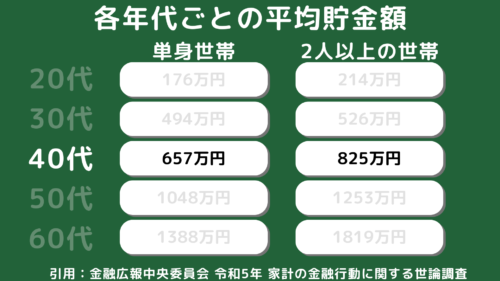

40代の平均貯金額

40代の平均貯金額をお伝えします。

上の表は、

金融広報中央委員会の調査した、

各年代における平均貯金額です。

今回は特に40代に

抜粋してお話すると、

単身世帯の

平均貯金額が657万円

2人以上の世帯では

825万円でした。

結構多いですよね?

これを聞いて

「そんなにないよ」

と思ったかもしれません

それもそのはずです

これは平均値ですので

実態よりも

大きな数字になっています

平均値は「一部のお金持ち」に

引っ張られてしまって大きくなっちゃいます。

これではリアルな

貯金額が見えてきません

そこでここからは

40代のリアルな貯金額を

見ていくために

100万円単位でどれくらいの人が

貯めているのか紹介します!

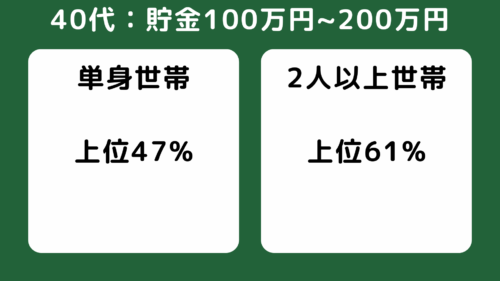

❶ 40代:貯金100~200万円の比率

貯金100万円から

貯金200万円未満の方です

これだけ貯めると

単身世帯だと上位47%、

2人以上の世帯だと上位61%です。

ここで注目してほしいのが

貯金100万円以下の人が多いことです

単身世帯だと53%

2人以上の世帯だと39%の人が

貯金100万円以下です。

これは多いですよね?

これ今のままでもヤバイですが、

50歳を超えるともっとヤバイです。

その理由は、

50歳を超えると

役職による手当がなくなったり

昇給が緩やかになります

なので貯金100万円以下では

老後の蓄えとしては心配ですよね。

もしあなたが当てはまっている場合は、

今すぐ対策をしていきましょう

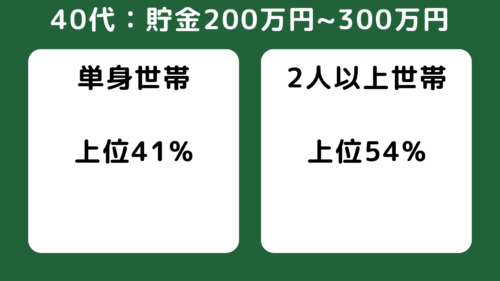

❷ 40代:貯金200~300万円の比率

次は貯金200万円から

貯金300万円未満の方です。

これだけ貯めると

単身世帯だと上位41%で、

2人以上の世帯だと上位54%です。

つまりは、

貯金200万円から300万円が

みなさんの中央値となります。

先ほど平均値だと、

単身世帯の

平均貯金額が657万円、

2人以上の世帯では

825万円と伝えましたが、

200万円から300万円が

中央値と言った方が一般的な

イメージと合っていますね。

少し脱線

平均値と中央値については、

こちらをクリック

質問|平均値と中央値とは?

平均値とは

1人だけ莫大な

資産を持っているだけで、

値としては

大きくなってしまいます

上の5人のようなイメージ

一方で

中央値だと

人数順に並べた時の

中央にいる人の値です

だからこそ、

値の偏りが多い時は、

中央値の方が感覚的にしっくりきますね。

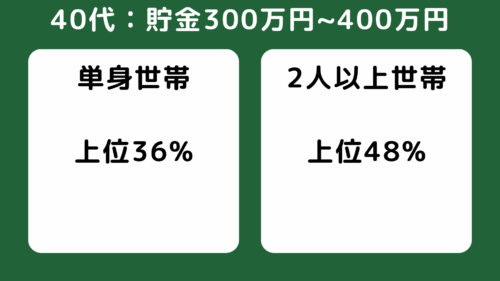

❸40代:貯金300~400万円の比率

貯金300万円から

貯金400万円未満の方です

これだけ貯めると

単身世帯だと上位36%

2人以上の世帯だと上位48%です

生活費が月30万円の方なら

半年は給料がなくても

生活できるようになります

そのため

あなたがケガや病気などで働けなくなっても

数ヶ月分給料ダウンに対応することができますね

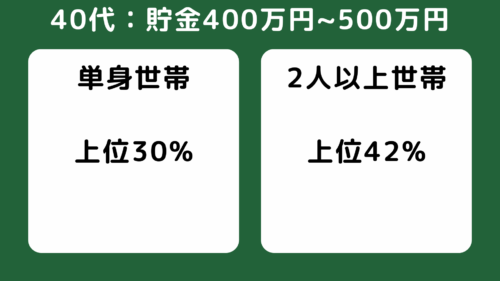

❹ 40代:貯金400~500万円の比率

次は貯金400万円から

貯金500万円未満の方です

これだけ貯めると

単身世帯で上位30%、

2人以上の世帯で上位42%です

貯金400万円台になると

貯金500万円が見えてきます

その一方で貯金には

「貯金の壁」というものがあります

この壁を乗り越えるのに

しんどい時期があるのですが

この貯金400万円台は

まさにその時期に入ります

これくらいの

お金があれば

ブランド品や高い外食、自動車など

一括で買えてしまうからです

だから

出費も増えてお金がたまらないのですね。

ここで支出を増やしてしまうと

いつまでたっても貯金が増えないので

すぐに貯金500万円を

突破するようにしていきましょう

貯金500万円になると

見えてくる景色も変わってきますからね

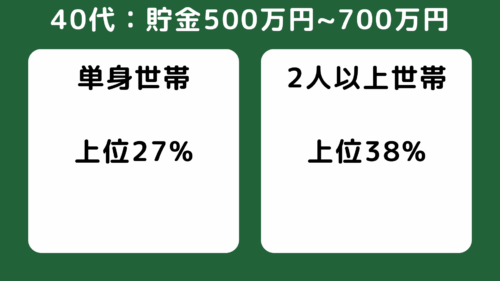

❺ 40代:貯金500~700万円の比率

次からは

貯金500万円から

貯金700万円未満の方です

これだけ貯めると

単身世帯だと

上位27%

2人以上の世帯だと

上位38%です

貯金500万円という

大きな壁を乗り越えた人は

貯金のペースが

加速していきます

その理由は

貯金に対する習慣が変わっているからです。

貯金の壁を突破した人は

貯金の仕組みや考え方が身についています。

だから

どんどんお金が貯まっていくんですね

逆に言うと、

まだ貯金500万円ない人も

安心してください。

500万円までの状況が

一番しんどいです。

そこを乗り切るまでは

一緒に頑張りましょう!

❻ 40代:貯金700~1000万円の比率

次は

貯金700万円から

貯金1000万円未満の方です

これだけ貯まると

単身世帯で上位24%、

2人以上世帯で上位30%です

これくらい貯めておくと

あなたにもしものことがあっても

貯金でカバーできるようになってきます

生活を守るお金が

十分にあるので

投資を

本格的にできるようになります

投資をすることでますますお金を

増やしていくことができるのも

このゾーンのメリットです

ただですね、

立ちふさがってくるのが

貯金1000万円の壁です

この壁を乗り越えられない人も多いので、

気を付けたいところです

その理由は、

財布のヒモが緩んでしまい、

見栄や最新といったものに

惑わされないようにしましょう。

特に車や住宅や家電・家具など、

大型出費では、

お金の感覚がマヒしますので

特に注意してください。

1000万円の壁は高いですが、

一緒に乗り越えていきましょう!

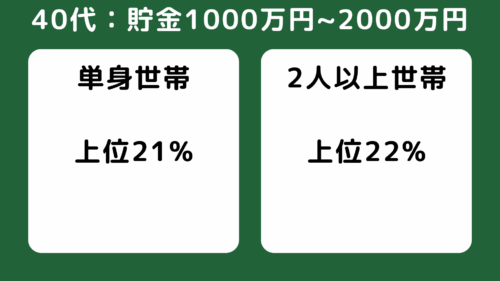

❼ 40代:貯金1000~2000万円の比率

次はついに大台の

貯金1000万円から

貯金2000万円未満の方です。

これだけ貯めると

単身世帯だと上位21%、

2人以上世帯で上位22%です

貯金1000万円を

超えている人は

意外と多いと思いませんか?

単身世帯も

2人以上の世帯も

20%程度なので

5人に1人になります

実はあなたの周りにいても

おかしくありません

また、

ここまで資産を増やした人は

グングン資産が増えていきます。

その理由は3つあると考えています

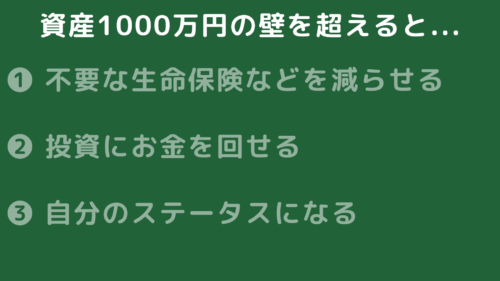

1000万円を超えると資産が爆増する理由

1つは、

生命保険など不要な保険を

減らすことができるからです。

もしあなたに何かあっても

貯金や手当などで

家族を養っていくことができますね。

2つ目は、

投資に回せるお金が増えるからです。

投資のお金は

雪だるまのように増えるので、

資産が増えるほど

有利になっていきます

3つ目は、

貯金1000万円がステータスになるからです。

つまりは

1000万円をキープする

モチベーションに繋がります

貯金1000万円の壁を超えると

900万円台には戻りたくない

こんな気持ちが

強くなって

変な無駄使いが減っていきます。

実体験として、

ワタクシ たいかの資産も

2021年末で1500万円

2022年末で2000万円

2023年末で3000万円

と資産が増えるごとに

さらに加速して資産が増えています。

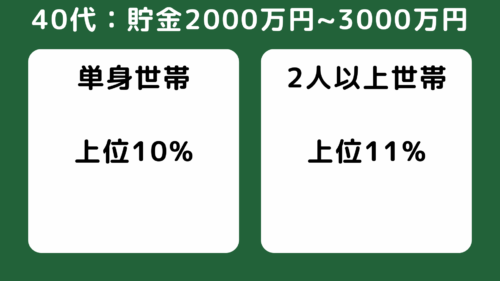

❾ 40代:貯金2000~3000万円の比率

続いては

貯金2000万円から3000万円の方です。

単身世帯で10%、

2人以上の世帯で11%です。

老後2000万円問題が

話題になりましたが、

これだけ貯めると

その心配も少なくなります。

貯金2000万円を

達成するには、

私個人的には、

節約だけでは厳しいです。

投資による資産運用が必須です。

とはいえ、

いきなり多額の投資を

始めることもキケンです

なぜなら

あなたが耐えられるリスク以上に

投資をしてしまうからです。

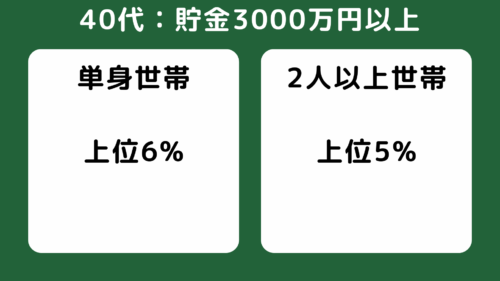

❿ 40代:貯金3000万円以上の比率

最後は

貯金3000万円以上の方です。

これだけ貯めると

単身世帯だと上位6%、

2人以上の世帯だと5%です。

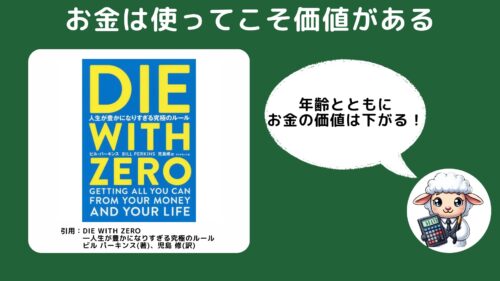

ここまでいくと、

貯金する習慣や投資の運用も

かなり上手になっているはずです。

だからこそ、

考えていきたいのがお金の使い道です。

DIE WITH ZERO

という書籍が話題になりましたが、

お金は使ってこそ価値があります

私が好きな言葉も紹介させてください

「買う理由が値段なら、買うな」

「迷う理由が値段なら、買え」

資産3000万円も貯めた人は、

値段に対して敏感になっているので、

優れた価値であれば、

経験・思い出として

積極的にお金を使ってもいいかなと思います

つまりは、

価格より価値で判断できる力を身につけましょう!

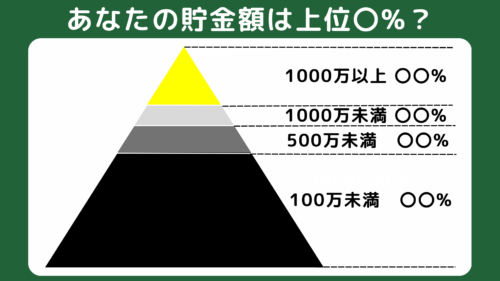

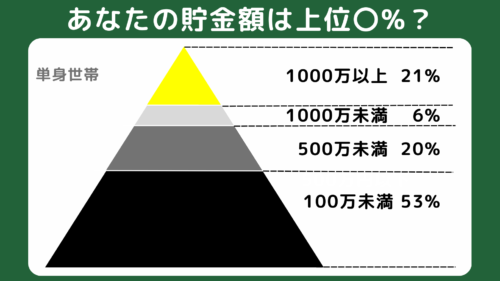

40代の平均貯金額の比率まとめ

さて、

いかがだったでしょうか?

40代の平均貯金額の比率を

単身世帯の場合は

このようなピラミッドになりました

このグラフ見ると、

結構ビックリしませんか、

貯金なしと、1000万円以上の割合が多く、

中間層が少ないんです。

つまり、

貯金をしている人と

していない人の格差が

広がっていることがわかりますよね

この格差の違いを

一言で表すなら『金利』です。

ローンなど金利を払っている側か、

投資のリターンなど金利をいただいている側か

金利の考え方で格差が生まれていますね。

習慣を変えるのは難しいですが、

少しずつ一緒に改善できたら嬉しいです

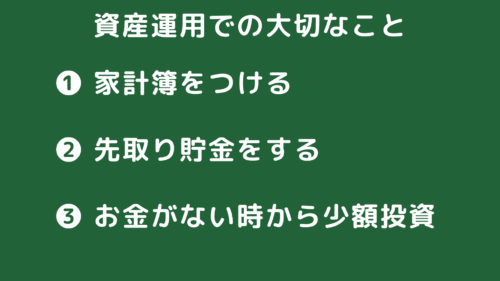

資産運用で大切なこと3つ

ここからは

資産運用をしていく上で

大切なことを紹介します

全部で3つあります

人生は長いので

ストイックにやりすぎず、

小さくコツコツ続けるのが、

乗り切っていくためのコツです

今から伝えるつのコツを

しっかり頭に入れておいてくださいね

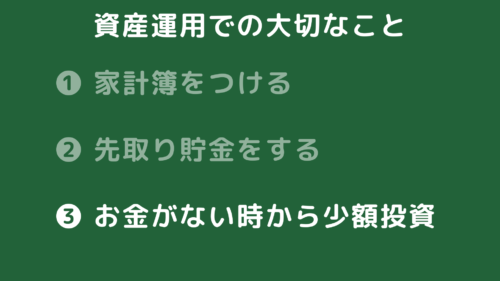

結論言うと、

こちらの3つです

1つ目、家計簿をつける

2つ目、先取り貯金をする

3つ目、お金がない時に少額投資する

これら3つを話し出すと

3本の動画になっちゃうので、

今回は簡単に解説しますね。

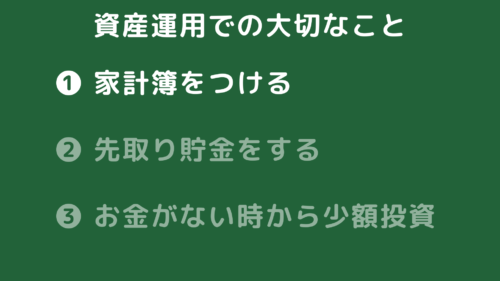

1. 家計簿をつける

「自分は無駄使いしていない!」

って思っていても、

知らないうちにお金を使っているんです。

恥ずかしながら、

私も家計簿をつけておらず

なぜかお金が貯まらないと嘆いてました。

ようやく腰を上げて

家計簿をつけると

コンビニでの浪費は

ビビるほど多かったんです…

その額は月に3万円から

5万円ほども浪費していました

でもここに気づかなかったです

家計簿をつけると

危機感がメチャクチャ湧き出るので

ぜひつけてみてほしいです

オススメ:マネーフォワードで家計管理

今だと、

アプリで自動的に

家計簿つけられるので

いい時代になりました

例えば、

マネーフォーワードは

無料もしくは月500円だけで

自動で家計簿をつけられるので便利です。

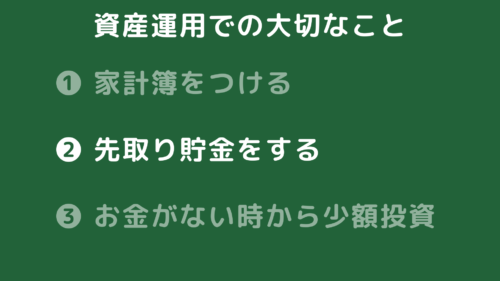

2. 先取り貯金

資産運用で大切なこと

2つ目は先取り貯金をすることです

貯金は仕組みが作れるかどうかで

勝負が決まってきます

収入が高ければ

貯金できるかといえば

そうではありませんよね

あるぶんだけ使ってしまうのが、

人間の本能なんです。

先取り貯金するためには、

口座を分けることをオススメします。

会社によっては、

給与の支払いを

2つに分けることができるので、

その時点で貯金用の口座と

生活費用の口座でわけておきたいです

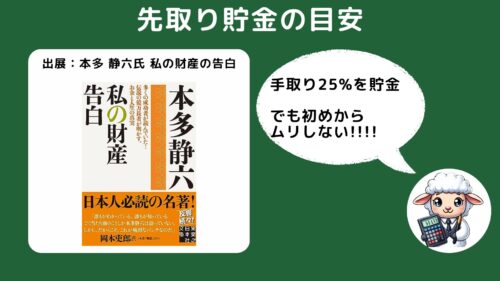

どのくらい

先取り貯金したらいいの?

そんな方への一つの目標として

手取りの25%を考えてみてはどうでしょうか?

本田清六さんの名著でも

4分の1貯金と言われていますね。

でも、でもですよ、

初めから

ムリをすると続かないので、

10%程度から始めて、

15%、20%、25%と少しずつ

25%に近づけることをオススメします。

節約は貯金は

ストレスをかけすぎないことが大切です。

ちなみに

私は60%を貯金に回すように家計管理しています。

3. お金がない時から少額投資

資産運用で大切なこと

3つ目はお金がない時から少額投資をすることです。

これは

インフルエンサーたちと

言ってることと違うので

え?

っと思われるかもしれません

なぜお金ない時に投資するべきか?

その結論は、

貯金するモチベーションを上げるためです。

私の実体験でもあり、

友人も同じことを言ってたのですが、

少額投資を始めてから、

家計簿をつたり、節約が

楽しくなりました。

しかも

仕事にも前向きに

考えられるようになったんです

やっぱり

こういう動画を見て、

家計管理しなきゃなぁ

先取り貯金しなかやなぁ

ってなんとなく思っても

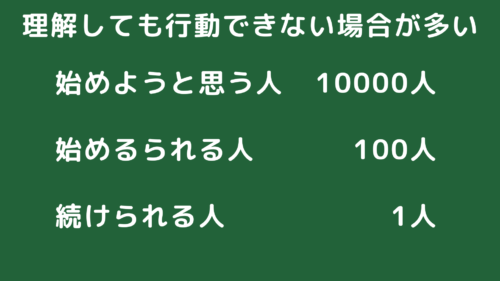

行動できなくないですか?

活躍されている著名人の

中谷彰宏の名言が有名ですよね

何かをしたい人、10000人

それを始める人、100人

それを続ける人、1人

貯金を始めることも十分

すごいのですが、

続けることはもっと難しいです。

内から湧き出る

モチベーションが必ず必要なんです。

ということで

ぜひ貯金のモチベーションを上げるために

投資を始めることをオススメします。

特に2024年から新NISAという

投資の利益に

税金がかからない神制度ができました

私の動画でも

詳しく解説していますので

ぜひ新NISAでの投資を始めて、

貯金のモチベーションを

上げてほしいです。

私もかなりの浪費家だったので

あなたにも必ずできます

ここで出会えたらのも

何かの縁ですので

一緒に貯金について

考えていけると嬉しいです

もし困っているコトがあれば

気軽に相談してくださいね

ということで、

最後にまとめます。

まとめ

ぜひご覧ください☺

『節約のまとめ記事』

『新NISAなどの投資のまとめ記事』

今回は40代の平均貯金額と

貯金格差を見てきました

貯金がある人とない人の差は

かなり大きいことがわかりました

そして

貯金をする上で

大切なこともお話しました

一つめは 家計簿をつける

二つ目は 先取り貯金をする

三つ目は お金のない時から少額投資をする

これは今だけでなくて

10年後、20年後も必要なことです

将来にお金に困らないために

今のうちから習慣づけましょう!

そして資産形成を一緒に楽しみましょう🔥

最後まで読んでいただき

ありがとうございました!!

![]()

にほんブログ村

応援クリックいただけると励みになります🔥

コメント