こんな悩みをもつ方に、読んでほしい記事です。

でも勉強してからiDeCoって凄いと感じたので、積極的に活用しようと考えてます!

「口座開設」「会社への書類提出」「入金」までは数か月かかります。

加入する場合はすぐ行動しよう!

1. iDeCoの3つの節税ポイント

2. 職種ごとの具体的な節税額

3. iDeCoに向いている人、向かない人

改めましてこんにちは!

たいか(Twitter:@Taica)です。

20代で資産1000万円を突破し、

さらにFIREに向けて

節約・投資を学んでます。

![]()

にほんブログ村

ぜひ応援いただけると励みになります🔥

ぜひ、日々の生活を豊かにするためにも勉強してはどうでしょうか?

そもそもiDeCOとは? (NISAとの比較)

iDeCoとは資産運用の手段の一つで税制優遇された投資手法です。

毎月一定金額を投資商品に入金して、超長期の運用で老後資金に備えるのが目的です。

ということで、「iDeCo」と「つみたてNISA」の違いを比較しました。

| 表1 | iDeCo | つみたてNISA |

|---|---|---|

| 非課税期間 | 60~75歳まで | 20年 |

| 資産の引き出し | 60歳まで不可 *例外あり | 可能 |

| 年間投資額の上限 | ①:81.6万円 ②:27.6万円 ③:24.0万円 ④:14.4万円 | 40万円 |

| 口座管理手数料 | 加入時:あり 運用時:なし(楽天・SBI) 受取時:あり | 加入時:なし 運用時:なし 受取時:なし |

| 税制優遇 | 掛け金:所得控除 運用時:非課税 受取時:控除あり | 掛け金:なし 運用時:非課税 受取時:非課税 |

| 会社の申請 | 開始前に必要 | なし |

| 選べる商品 | 投資信託・保険・預貯金 | 投資信託・ETF |

| 商品の売却 | 可能、利確できる (現金化不可で商品変更) | 可能、利確できる |

| 商品の変更 | 可能 売却利益も込みで変更可能 | 可能 ただし40万円枠は減る |

| 積み立て額の変更 | 年に1回 | いつでも可 |

いざ一覧を作ってみて思ったことは

iDeCoは人によって条件が違うから、パッと見ても難しそう・・・

つみたてNISAはシンプルで行動しやすいと感じました。

iDeCoは会社への手続きもあるし、資金拘束のデメリットもきつい??

でもiDeCoの方が節税メリットありそう・・・実際どうなんだろ?

そんな方の疑問をさっぱりなくしたいので、これから詳しく説明します!

特に2つの税制優遇が超大切!

ここだけでも見てほしいです。

他にもiDeCoのメリットとして、

商品スイッチングや資産運用期間の長さなどもあり別記事で詳細まとめます。

それでは、iDeCoの掛け金や節税メリットに関して説明いたします!

iDeCoの加入条件とタイプ別投資額の上限

iDeCoの難しいところは全員が加入できるわけではなく、掛け金も職種によって変わるから。

私もiDeCoやろうと思った時に、会社側からNGと言われてできなかったです・・・

理由を調べると、企業型DCに加入すると労使合意がなければNGとのことでした。

そんなiDeCoですが、ついに22年10月より法改正され、加入できるようになりました!

ただし企業型DCへマッチング拠出(自身で追加投資)しているとiDeCoに加入できないので注意。

もう一つ心理的にiDeCo加入の壁があります。

それは「事業主の証明書」を会社へ提出し、承認いただく必要があります。

(年末調整での所得控除や受取時の退職所得控除を受けるために必須ですね。)

NISAはこのような手続きがないので手軽でやりやすいと思いますね。

壁でないかもしれませんが、手続きに時間がかかる可能性があるので早めに動きましょう!

iDeCo加入条件に当てはまったら次は、投資できる年間上限額を見てみましょう。

| 表2 | 掛け金の上限 |

|---|---|

| 自営業 | 月額6.8万円 年間81.6万円 |

| 専業主婦(夫) | 月額2.3万円 年額27.6万円 |

| DB, 企業型DCのない会社員 | ↑と同様 |

| 企業型DCに加入している会社員 | 月額2.0万円 年額24万円 |

| DBに加入している会社真 | 月額1.2万円* 年額14.4万円 (24年12月より月額2万円へ) |

| 公務員 | ↑と同様 |

| 企業型DC+マッチング拠出している会社員 | 加入できない |

自営業は月額7万円弱で、公務員は月額1.2万円です。

見てわかる通り、職種によって上限の金額がかなり変わりますよね。

ちなみに掛け金の下限金額は月額5,000円です。

この投資掛け金は全額所得控除になるのが、NISAにはないiDeCoだけのメリット!

つまり余剰資金があるなら上限入金した方が、節税効果は高いです。

実際、どの程度節税メリットあるのかをシミュレーションしてみましょう!

積み立て金額は年に1回しか変更できないため、変更する場合は計画的に。

2つのオトクな税制優遇とは

iDeCoの一番のメリットは税制優遇です。

つみたてNISAよりも節税効果は高いので、オトクであると思います。

1つ目は掛け金に対して全額所得控除されること、2つ目は受け取り時にも所得控除を得られます。

1つ目:掛け金に対する全額所得控除

まず、1つ目の税制優遇を紹介します。

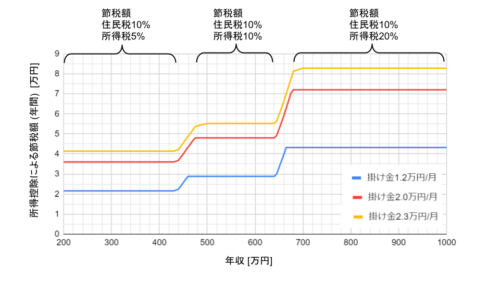

以下のグラフは、「掛け金ごとの年収に対する年間の節税額」を示しています。

年収によって節税額が変わるのは、課税所得(年収)が上がると所得税率が上がるからです。

以下の表は独身の基本的な所得控除分でのシミュレーションです。

このグラフより年間節税額は2万円強~8万円強となかなか節税できるとわかりますね。

30年の節税でななんと65万円~248万円になります。 これは無視できない額ですね。

そうなんです、課税所得がゼロの人は1つ目の税制優遇はありません(泣)

一方で後述するように受け取り時の控除は使えるので、メリットはあるので安心してください。

また、既に節税対策している自営業の方も課税所得が低ければ、恩恵は低くなりますね。

人によってメリットが変わるので、自分のケースはどうなのか考えてみてはどうでしょうか?

年収450~500万円、630万円~700万円あたりは控除によって税率が変わるエリア。

税率が下がると、節税額も下がる可能性あるので注意!

2つ目:受け取り時の控除

iDeCoは受け取り時が少し複雑で、知らずに受け取ると税金をガッポリとられます。

ここで大切な知識が「退職所得控除」と「公的年金等控除」です。

難しい部分があるので、具体例を交えてメリットをイメージつけてみましょう!

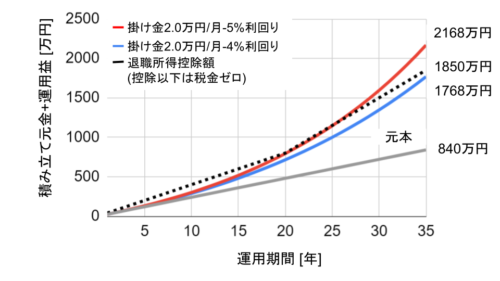

以下グラフは35年間積み立た後に受け取ることを想定しています。

掛け金月額2万円を5%年利回りで運用すると、

35年後に元本840万円がナント2168万円となり1328万円増えました。

ただですね、

これを現金化するためには一時金 or 年金として受け取り方を選ぶ必要があります。

もし年利5%利回りの2168万円を一時金として受け取ると

所得控除が何もなければ、400万円が税金でなくなります。

*課税対象の退職所得額:(2168万円-0円)×0.5=1084万円、所得税:(1084万円-153.6万円)×33%= 307万円

*さらに住民税も10%で93.0万円で合計400万円

せっかく資産運用したのに、税金を取られたくないですよね。

そこで退職所得控除を活用すると、大きく節税できます。

つまり・・・

⇒年利回り4%だと退職所得控除だけでOK

⇒年利回り5%だと退職所得控除だけで賄えない

*掛け金月2万円~2.3万円の場合、掛け金2万円は上のグラフ参照

退職所得控除より利益がでたら税金がかかるの?

iDeCo一時金が退職所得控除を上回った時は、一部を年金受け取りしましょう!

具体的には公的年金等控除をフル活用できる範囲までをオススメします。

では実際はどういう行動すればオトクなのか、シミュレーションしてみます。

今から具体的な数字がたくさん出ますが、大切なのでぜひ理解してほしいです。

退職所得控除 = 40万円×(iDeCo加入年数)+70万円×(20年-iDeCo加入年数)

⇒例えば、35年加入年数なら1850万円です。

課税所得 = (iDeCoの合計額 – 退職所得控除額) ×0.5

所得税 = (課税所得 – 税率控除) × (所得に応じた税率)

住民税 = 課税所得 × 10%

計算が複雑ですよね・・・

年利5% 掛け金2万/月の35年積み立てでどうなるか

実際計算してみます!

◆ iDeCoの全金額:2168万円

◆ 退職所得控除 :1850万円

◆ 課税所得額:159万円 (2168-1850)×0.5

◆ 得られる運用益:1304万円

◆ 取られる所得税:7.95万円 (159万円の税率は5%)

◆ 取られる住民税:15.9万円 (159万円の税率は10%)

◆ 取られる税金額:23.85万円

税金24万円を払わない方法はないの?

そんな方は一時金受け取り+年金受け取りを活用しよう!

退職所得控除の金額までを一時金として受け取り

それ以上の金額は年金で受け取れます。

受け取り方法は5年~20年の間で設定でき、

受け取る月数も設定できます。(年1回~毎月まで)

公的年金等控除は65歳未満で60万円(年間)、それ以降は110万円(年間)です。

厚生年金なども含めた合算値なので、公的年金等控除をフル活用できる年数を設定しましょう!

ただし、iDeCoは給付される度にお金がかかるため、年1回の年金支給をオススメします。

基本は退職所得控除でOK

それ以外の運用益が出たら、年金にすればOKですよね?

そうです・・・と言いたいところですが

一時金を受け取る時にトラップが実はあるんです。

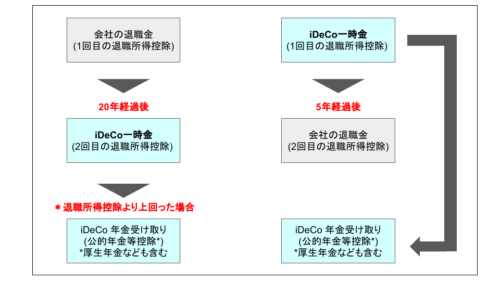

その理由は会社からいただいた退職金もあり、

退職金とiDeCo一時金の貰うタイミングを分ける必要があります。

これは退職金とiDeCo一時金を同時に受け取ると、

その合算値に対して退職控除がかかるからです。

税金最安で受け取る方法を以下に示しました!

退職金を先にいただくなら、その20年以降にiDeCo一時金を、

先にiDeCoをいただくなら、その5年以降に退職金をいただきましょう!

これを考えると会社員生活もどういう行動するべきか決まってきますね。

注意点:手数料がかかる

iDeCoの難しいと思われる点として、手数料をつみたてNISAよりも取られます。

具体的には①加入時、②運用時 ③受け取り時で取られます。

②運用時:月額171円、年間2052円、35年で7.2万円

⇒国民年金基金連合会へ105円/月、信託銀行へ66円/月

③受け取り時:440円/1回 (信託銀行へ)

⇒年金で毎月受け取るとその分手数料を多くとられるので注意

月額の積み立てが小さいと、手数料の割合が多くなり節税メリットが小さくなります。

月5000円に対する運用費171円は3.4%であり、高すぎる比率であります。

したがって、資産形成の順番として①⇒②⇒③であれば無理せず続けれられると考えています。

②余剰資金でつみたてNISAを満額投資

③さらに余剰資金でiDeCoを満額投資

まとめ

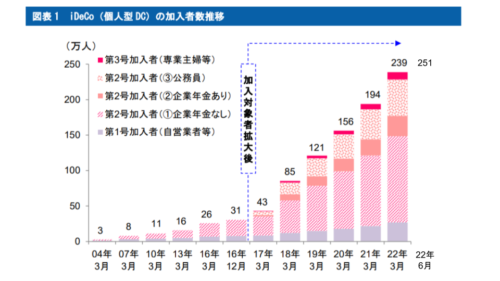

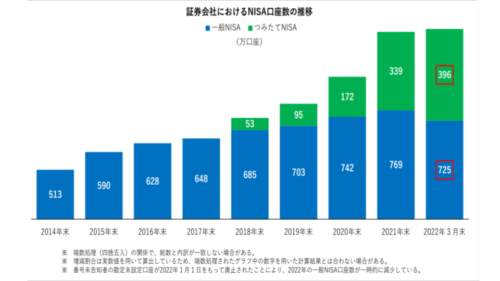

iDeCoは2004年に始まって以来、加入数は増加し2022年6月で251万人まで到達しました。

一方で、つみたてNISAは2018年スタートで既に396万人の加入数です。

*一番下のグラフを参照

つみたてNISAの方が、シンプルで取り掛かりやすいものの

iDeCoの節税メリットはNISA以上であり、そのスゴさを伝えたくブログでまとめました。

節税メリットは①掛け金が全額所得控除 ②受け取り時の控除です。

それぞれの節税効果を下の表にまとめました。

| 35年積み立て 利回り4%の場合 | 掛け金2万円/月 掛け金税率15% | 掛け金2万円/月 掛け金税率20% | 掛け金2万円/月 掛け金税率30% | |

|---|---|---|---|---|

| 運用時の節税額(年間) | 3.6万円 | 4.8万円 | 7.2万円 | |

| 運用時の節税額(35年間) | 126万円 | 168万円 | 252万円 | |

| 受け取り時の運用益(35年間) | 968万円 | 968万円 | 968万円 | |

| 利益の合計費用 | 1094万円 | 1136万円 | 1220万円 |

月2万円の掛け金の投資で35年で1000万円以上の資産運用できることがわかりました。

このシミュレーションで老後の不安は少し和らいでいただけると嬉しいです。

最後に伝えたいこととして、

iDeCoの最大デメリットは資金拘束であるものの

逆に余剰資金で遊ばないお金と考えれば、やりくりする判断に迷いがなくなります。

私は資金拘束は迷いをなくす観点でメリットと考えています。

正直私は、iDeCoって面倒くさいしデメリット多そうだから否定派でした。

一方で、よく理解できると活用すべき制度であることが見えてきました!

ぜひこのブログを読んで、iDeCoを始めるきっかけになればとても嬉しいです。

![]()

にほんブログ村

ぜひ応援いただけると励みになります🔥

最後まで読んでいただきありがとうございます

それでは、また!

コメント