貯金を頑張りたい!!

今回のトピックはこちら

目指せ1000万円!新年度からやるべきこと7選

を解説していきます

今回のブログ記事は

YouTubeでも解説しています。

このブログをクリックいただいた方は

少しでも自分を変えていきたい!

と思っている方だと信じています

2024年の新年度も始まるということで

スタートダッシュを応援できるような

動画にしています

ぜひ一緒に学んでいきましょう!

![SBI証券[旧イー・トレード証券]](http://taica-1growth-perday.com/wp-content/plugins/a3-lazy-load/assets/images/lazy_placeholder.gif)

資産運用の状況はこちら

結果だけ知りたい方は

最後のまとめにどうぞ☺

目次に戻る

資産運用の記事はこちらにまとめています。

合わせて読むと資産が爆増しますのでぜひ!

『節約のまとめ記事』

『新NISAなどの投資のまとめ記事』

今後は貯金できない状況になる

2025年問題はご存知でしょうか?

団塊の世代が全員75歳以上になる

超高齢化社会へ突入する問題のことで

国民の約25%

4人に1人が高齢者になることです

具体的な問題とは

税金や保険料の負担がとてつもなくなり

今まで通りに生活していると

お金が減ってしまう問題のことです

すごく恐ろしいですが

現実を見ないといけないですね

そんな中で

日本人の貯金額の分布を見ると

残酷な真実を目の当たりにします

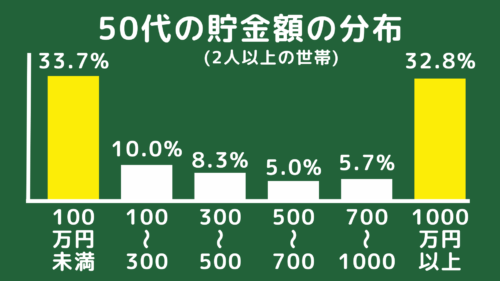

50代の貯金格差

例えば50代の二人以上世帯の貯金額を見ると

100万円以下の方は34%いるのに対して

300万円、500万円、700万円、1000万円と

1000万円までの層は少なくなっています

そして1000万円以上は33%とグンと増えています

つまり

お金を持っている人と持たざる人の

格差がますます広がっているということです

あなたはどちらの道を進みたいですか?

1000万円を貯めるメリット

1000万円も貯まると

老後の心配もそうですが、

今もかなり豊かに感じます

なぜなら

お金の余裕を作れると

時間の余裕、さらには心の余裕も生まれます

お金、時間、心の3つの余裕こそが

幸せの土台です

このブログを見ていただいている方は

必ず土台を作れるはずです!

私自身もただのサラリーマンですが

なんとか1000万円貯まりました

つまり

この動画を見ようと行動したあなたは

もっと早く1000万円貯まるはずです

それでは

1000万円貯めるために

やるべきこと7選を解説していきます

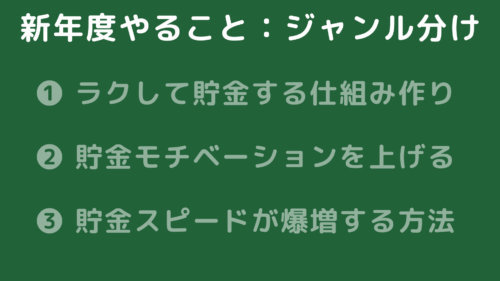

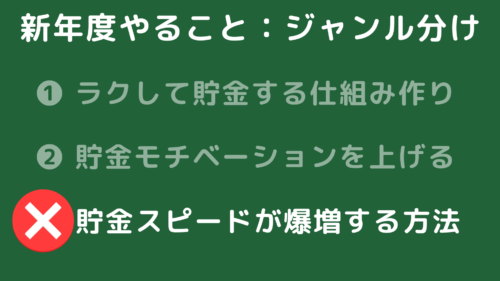

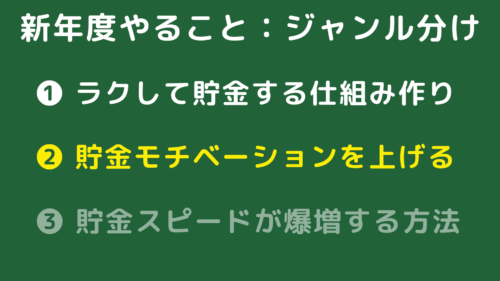

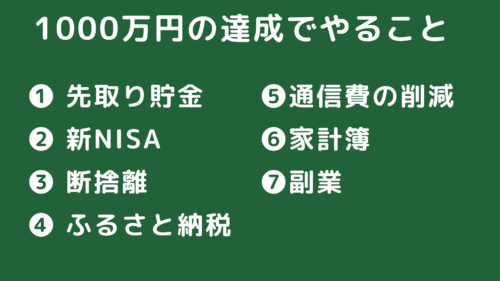

新年度にやること7選

やるべきこと7つを

ざっくり3つジャンル分けすると

1つ目はラクして貯金する仕組みを作る

2つ目は貯金するモチベーションを上げる

3つ目は貯金のスピードを爆上げする方法

です

貯金はすぐには達成できず、

継続するコツも必要です。

ってことで一つずついきましょう!

❶ 先取り貯金

ジャンルでいうと

ラクして貯金する仕組みを作ることですね

資産を作るのにこれが一番の基礎だと考えています

もちろん毎日の食費だとか

コツコツ節約ってことが大事なのは

わかるんですけど

節約のために

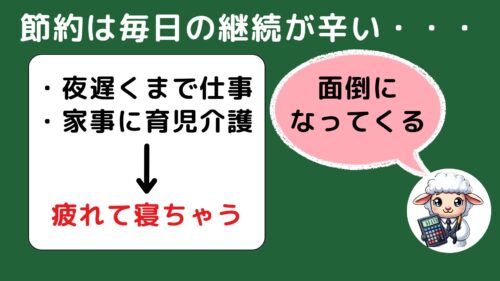

毎日しなきゃいけない作業が発生するわけです

夜遅くまでの仕事や

家事に育児・介護と

毎日忙しくてヘトヘトの中で

だんだん面倒になってきちゃいます

それでこの動画みて

「なんとかしたい」と思ってるけど、

結局できなくて

ご飯食べて疲れて寝ちゃうんですよね

今は季節の変わり目

4月は日の出も早くなり、暖かい時期到来です

つまり

次こそ頑張ろう!!

って意気込みやすいタイミングでもありますね

だからこそ

ラクして続けやすいことから

チャレンジしてはどうでしょうか?

苦労や忍耐が美徳

なんていうのは忘れてください

今は令和ですからね

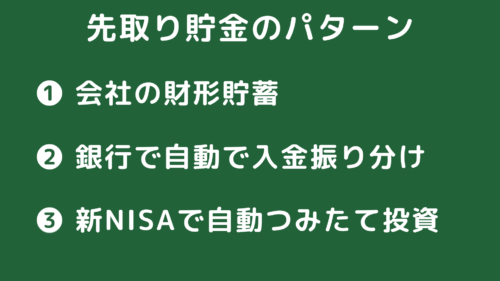

先取り貯金のパターン

大きく3パターンあります

1つ目は会社の財形貯蓄

企業の福利厚生として用意されている制度です

数年は引き落とせない縛りもあるので

強制力があっていいかもしれません

2つ目は自動入金サービスで給与を振り分け

給与が振り込まれたら、定期預金に振り分けるか

別の銀行口座にお金を振り分けるサービスもあります

目安は10%~30%から慣れていくのはどうでしょうか?

私として一番オススメしている方法が3つ目です

それは…新NISAで自動つみたて投資 です

後でも解説しますが、

これも立派な先取り貯金ですよね

しかも

お金が貯まるだけでなく、

財形貯蓄やただ銀行に預けるに加えて

お金が勝手に働いて増えていくのが

プラスポイントです

ということで

新年度でやるべきこと その1は

先取り貯金でした

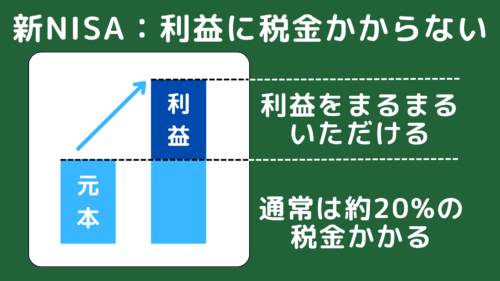

❷ 新NISAで投資を始める

続いて2つ目は

新NISAでの投資を始めるです

あぁなるほどね

投資でお金を増やすってことね

っと思った方

残念ながら

そういうわけではありません

先ほどの貯金の仕組みを作るのももちろんですが

それよりも貯金のモチベーションを爆上げしてくれます

でも悲しいことに

楽天インサイト調べでは

新NISAをやっている人はまだまだ少ないです

と実は少数派なんです

もし新NISAやってます!

っと周りに言っても

え!? 新NISA?それ大丈夫?

と言われるレベルかもしれません

って

おいおい

少額から投資しても意味ないんでしょ

確かにその通りですね

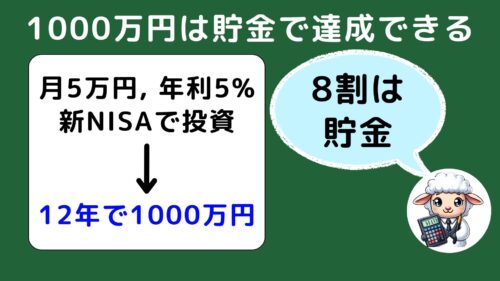

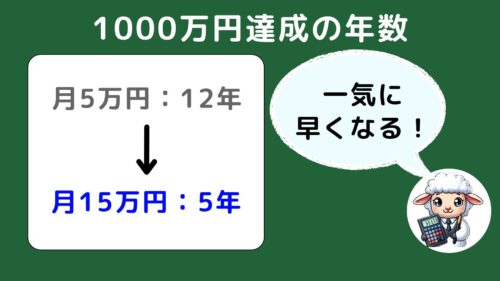

例えば

オルカンのような年利5%投資を

毎月5万円積み立てると

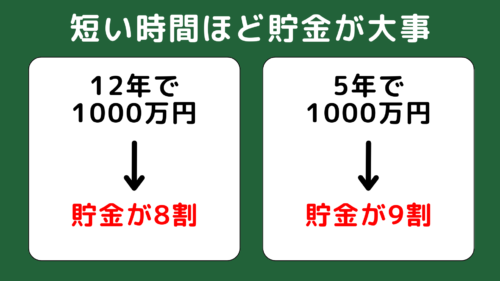

12年後に1000万円達成できます

でも実は利益は2割だけで、

投資するたるための貯金が8割必要です

12年後は遅いって思う人もいるとして

5年に時間を短縮すると

利益は1割で、貯金が9割必要です

つまり言いたいことは

1000万円は

投資をやれば、すぐ達成できる

というのは勘違いであって

貯金をコツコツ継続した人だけが

1000万円を手に入れることができるんです

じゃあ

なんで新NISAでの投資をオススメするの?

その理由は

物欲が減って、節約を自然とできるからです

投資を始めると

お金の価値観が大きく変わります

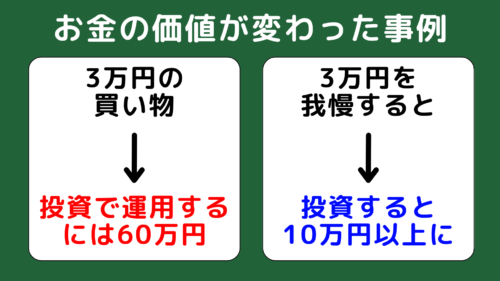

お金の価値が変わった事例

例えば

3万円する欲しいものを見かけても

投資で3万円を増やすには60万円もかかるのかぁと

想像するだけで手を出す気が失せます

またこの3万円を我慢すると

将来は10万円にも20万円にもなると考えると

この欲しいものって、そんなに価値あるものだっけ?

っとマジで衝動買いが減ります

私の実体験でもそうですし、

ずっと浪費家だった友人も

投資を始めてから180°変わったかのように

無駄使いしなくなりました

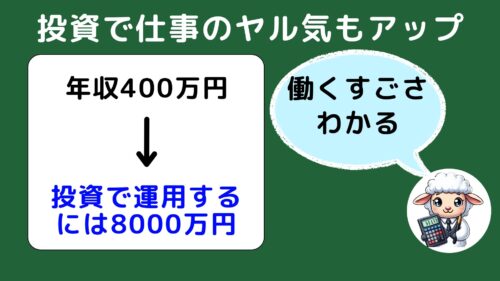

投資で仕事のヤル気もアップ

さらにいうと

仕事のモチベーションも上がります

年収400万円を投資の運用益でいただくには

投資の元本は8000万円も必要です

つまり

あなた自身はそれ以上の価値があります

だからこそ

仕事で少しでも稼ぐモチベーションも上がるし

自分の体の健康も意識できるように変わります

投資で資産運用すると

肌身でその凄さを実感できるはずです

断言します

少額でも新NISAを始める意味は大きいです

だから

まだ始めていない人は

100円でもいいので一歩進みませんか?

ということで

新年度からやるべきことその2は

新NISAをスタートするでした

❸ 断捨離

続いての3つ目は

断捨離です

結論、メリットは

物欲が減るからですね

これ実は

節約系のトップyoutuberの

節約オタクふゆこさんや

Kentaro.さんや、倹者の流儀くらまさん

有名人も断捨離しろと名言

有名経営者のリベ大両学長

まこなり社長、DaiGoさん

も言っていることが同じです

金持ちになりたいなら

まずは断捨離しろ!!と言っています

ん~

とは言っても捨てるものがないなぁ 動物

そんな人には

メンタリストDaiGoさんの

書籍を参考にしてほしいです

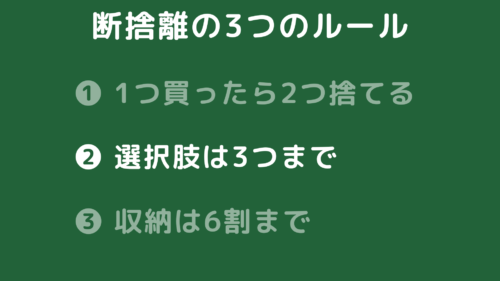

断捨離に困るならオススメ本

片づけの心理法則という書籍ですね

その中のルールは3つあって、

1つ目、1つ買ったら2つ捨てる

2つ目、選択肢は3択まで

3つ目、収納は6割までです

私が実践した中だと

「選択肢は3択まで」が

わかりやすいなと思いました。

断捨離の3つのルール

洋服に靴、アクセサリーやバッグでも

選択肢が4つ以上なら捨ててみましょう!

さらに言うと

収納棚など収納スペースを減らした方がいいです

人間は心理学的に

買うつもりはなくても

収納スペースを埋めるために

なんとなく買う習性があるんです

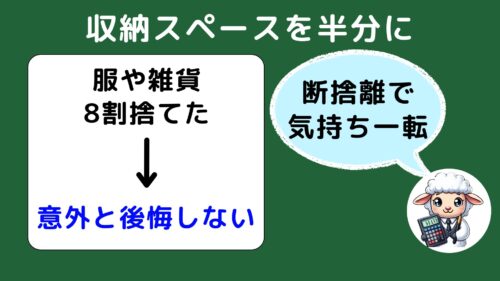

収納スペースを半分にした結果

私も思い切ってモノを全て出して

収納スペースを半分捨ててました

そして本当に必要なモノだけを残しました

正直8割ほど服や雑貨を捨てちゃいました

結構ビビって、後悔するだろうなぁ

まぁ後で買えばいいかなぁ

って思っていたけど

いざ捨ててみると全く後悔しなかったですね

新年度に入って

気持ちを新しく切り替えるなら

断捨離してもいいかなと思っています

ということで

1000万円貯めるために

新年度にやるべきこと3つ目は断捨離でした!

❹ ふるさと納税

続いての4つ目は

ふるさと納税です

みなさんは

ふるさと納税をやっていますか?

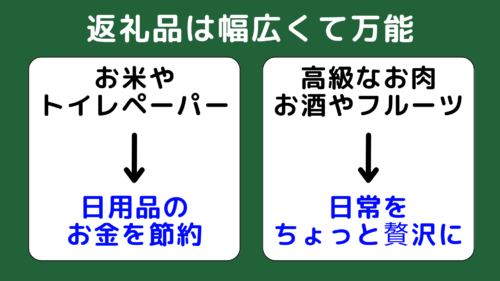

ふるさと納税とは

実質負担が2000円で

お米やお肉などのオイシイ食品から

トイレットペーパーなどの日用品まで

返礼品としてゲットできるオトクな国の制度です

具体的には

例えば50000円をある地域に寄付すると、

その地域の名産を返礼品としていただけます

還元率が高いと100%近い返礼品もありますね

そして来年の税金が48000円減らされるので

実質の負担は2000円ということです

返礼品の還元率次第でオトクさは変わるのものの

例えば、還元率50%なら2万円分をゲットできる制度です

でも悲しいことに

経済産業研究所が2023年9月に調べた結果では、

ふるさと納税の認知度は97%であるものの、

利用率は38%とまだ活用していない人も多いです

ふるさと納税の利用率は低い

このデータを見ると

行動する人は少数派だとわかりますね

よく言われるのは

”知っている”と”している”は

一文字違いだけど、大きく違う

という意味がわかりますね💡

ふるさと納税のは返礼品が幅広い

ふるさと納税は

お米やトイレットペーパーなど

日常生活のお金を浮かす目的や

普段買わない高級食材やお酒など

日々の生活を贅沢にする目的もありです

シャインマスカットも大人気ですよね

返礼品が幅広くて万能な所も嬉しいです

楽天ふるさと納税なんかは

楽天スーパーSALEやお買い物マラソンを活用すれば

負担の2000円のところもポイントでゼロ円にする猛者もいます

こんなにスゴイの知らなかった…

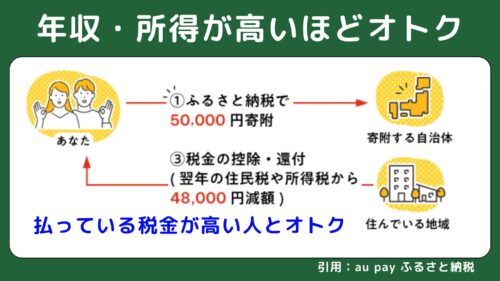

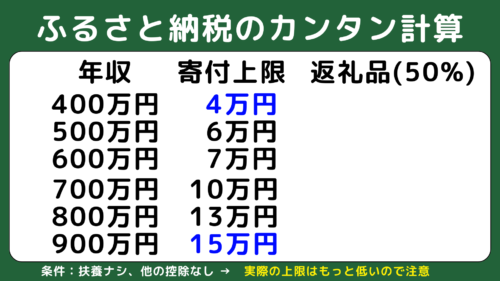

具体的にどのくらいオトクなの?

ふるさと納税の寄付上限を計算

ふるさと納税は無限にできずに、

年収、所得が高いほど、オトクになれる制度です

なぜなら

所得税、住民税を多く支払っており、

その金額を減額できるからです

今回はザックリ単身の方のパターンで

年収から算出してみました

結果として寄付納税の上限は

年収400万円の方で、4万円

どんどん上限が増えていき

900万円で15万円です

そして、これらの金額に対して

返戻品の金額は還元率50%とすると、

年収400万円の方で2万円強、

年収900万円だと7万円も

お礼の品をいただけます

これらを実質2000円だけの負担で済むって

ヤバイですよね

注意点としては

実際は扶養の人数や、保険やiDeCoなどの他控除もあると

納税額が減るので、寄付できる上限も減るので

上限はご自身で確認した方がいいです

私が実践するふるさと納税

私たち夫婦も

お米やトイレットペーパーなど

数年は買ったことがなく

節約にすごく貢献いただいています

でも

去年2023年10月から

改悪したって話を聞いたんだけど

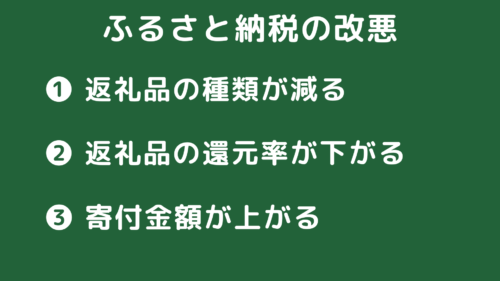

ふるさと納税の改悪

確かに

今までよりは多少悪くなったのは否めませんね

簡単に言うとと変わったことは3つで、

返礼品の種類が減って、

返礼品の還元率が下がったり

寄付金額も上がることです

具体的には

原材料が地元産のみになったので

外国産を加工した熟成肉などがNGとなりました

あとは

セット売りの場合も

地元産の本体が70%以上が必須に変わりました

とはいえ

ラインナップはまだまだ豊富なので

やって損はないはずですね

ということで

1000万円貯めるために

新年度にやるべきこと4つ目は

ふるさと納税でした!

❺ 通信費の見直し

続いての5つ目は

通信費を見直す です!

いわゆる固定費削減と言われる分類ですね

ここで貯金の難しさを言うと

節約を”続けること”なんですよね

辛い節約は絶対ダメです

だからこそ

1つ目の先取り貯金のように

継続できる節約・貯金の仕組みを作ってました

今回も自動的に節約できる仕組みのコーナーです

節約は継続できる仕組みが大事

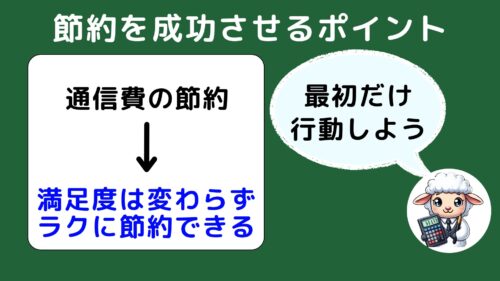

通信費は

同じ満足度ある使い方でも

「全然値段が変わります」

逆に言うと

安いプランにしてしまえば

それ以降はずーっと節約が続くんです

つまり

満足度は変わらずに

ラクに節約できちゃいます

例えば通信費に関しては

なんとなーく大手キャリアにしていませんか?

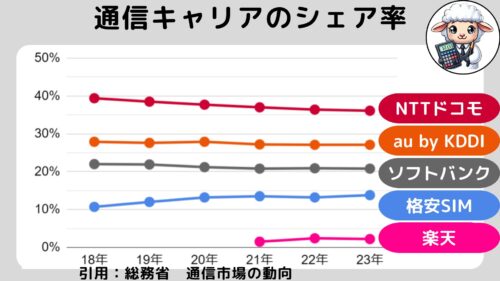

通信キャリアの種類

総務省のデータによると

docomo, au, ソフトバンクの大手が8割で

格安SIMや楽天ユーザーは2割でした

ahamoやpovoも大手に含まれると言っても

格安SIMはまだまだ比率が少ないですね

docomo, au, ソフトバンクのキャリアスマホは

家族割りなどいろんな組み合わせで安くなるとは言っても

それでも格安SIMよりはお値段高いです

格安SIMの通信や使いこなしは

日常使いには まっっっったく困りません

それで年間5万円も10万円も

安くなるならサイコーじゃないですか?

私自身は

povoとマイネオのデュアルSIMの月1300円プランです

povoは電話のみ

マイネオでネット通信

という役割分担で使っています

残念ながら2022年にこの値段のプランがなくなってしまい

今だと1650円のプランならありますね

それでも十分安いのでありだと思います

今のオススメの格安SIMとしては

日本通信やIIJ mioです

ということで

1000万円貯めるために

新年度にやるべきこと5つ目は

通信費を見直す でした!

固定費削減ということでは

他にも

電力会社の変更や保険の見直しも

かなりの節約になるのでオススメです

私もそのおかげで

累計100万円近くはオトクに過ごせています

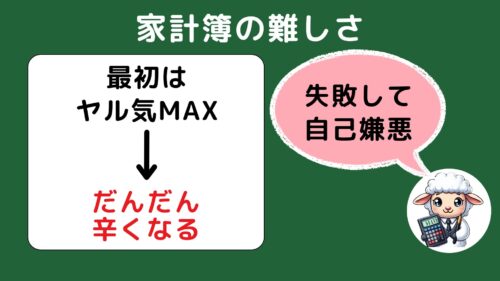

❻ 家計簿をつける

では残り2つになったとこで

続いての6つ目は

家計簿をつける です

ここにきて

ついに難しいハードルがやってきました!

私自身も

トータルで4回は失敗しちゃいました

ヤル気がある時は素晴らしいのですが

ちょっと忙しくなった時に

あっ忘れてた….

が積み重なって

自己嫌悪になってしまって

もうやーめた!

って経験

皆さんもありませんか?

誰しも失敗やってるんじゃないですか?

(って自分の仲間を見つけたいだけ…)

ってかそもそも

家計簿ってつける意味ある?

正直、

効果がありすぎてビビりますね

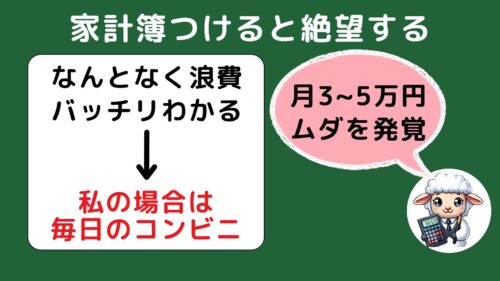

家計簿をつけると

あれ?

こんなところにお金使っているの?

って結構、絶望します

家計簿をつけた節約できたこと

私の場合だと、

コンビニ費用で月3~5万円は使ってました

いやいや、ウソでしょ

って思わず家計簿に文句も言っちゃいました

でも

改めて考えてみるとそのお通りなんです

夜ごはんでお弁当に、

缶ビール、やっぱ、ツマミもいるでしょ!

っとこれだけで1200円は超えちゃいますね

コンビニは魅力的

でも

一回一回の支払いだと

気づかないんですよね~

1ヶ月、1年と

まとまった金額で見ると

メッチャ危機感出てきて、

コンビニとは絶縁状態になることで

年間30万円以上の節約に成功しました

っで

家計簿に話しは戻すと

やっぱり思うのが

でも家計簿って続けるのが

難しいんだよ~

そこが一番のネックですよね~

4回失敗した

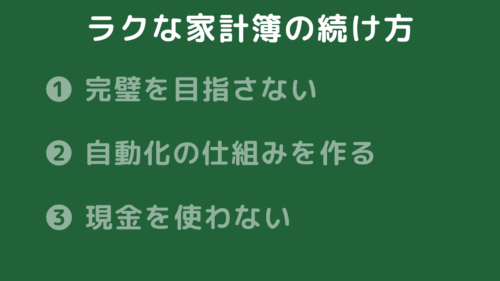

私の教訓としては3つあります

1つ目は

完璧を目指さない

100円単位は気にしません

2つ目は

自動化の仕組みを作る

マネーフォワードMEのアプリを使いましょう

3つ目は

現金は使わない

基本キャッシュレス決済です

この3つの中で

やっぱり革命的だったのが

この3つの中で

やっぱり革命的だったのが

マネーフォワードMEです

2023年9月の調査では

家計簿・資産管理アプリで利用率No.1をとっています

無料だと4つまでしか提携できないものの

月500円支払うと提携の制限がなくなります

マネーフォワードMEも言っていますが

家計簿つけると平均で月2.9万円、年間で約34万円も節約できています

つまりは500円以上のモトをとる価値が十分あるということですね🔥

ちなみに私自身の家計管理として

現金の扱いはどうしているのかというと

銀行からお金を卸した時点で

マネーフォワードから引かれるので、

数字上は消えたお金として

カウントしています

自分で現金を入力できますが

面倒くさいのです

家計簿は完璧を目指す必要はありません

ここにお金を使っているの?

って違和感に気づいた時点で勝ちですので

ということで

1000万円貯めるために

新年度にやるべきこと6つ目は

家計簿をつける でした!

❼ 副業チャレンジ

最後の7つ目は

一番ハードルが高いですが

副業にチャレンジしてはどうでしょうか?

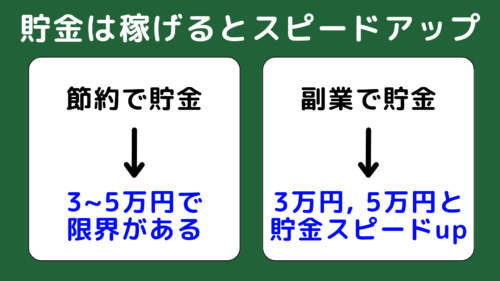

貯金1000万円は

節約でも十分達成できますが

節約だと月3~5万円で限界があります

節約だけだと貯金の限界がある

もし1年,3年とスピードアップしたいなら

やっぱり収入を増やすことも大事です

新NISAの時にも言いましたが

1000万円の内訳は

貯金が8割必要ですからね

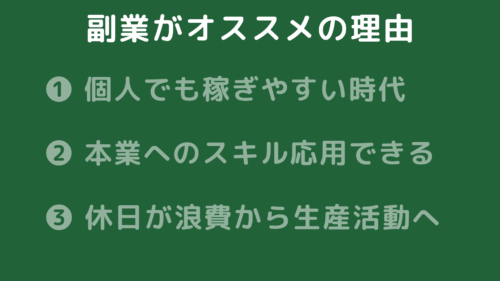

稼ぐ手段はいくつもあるものの、

あえて副業と言ったのは大きく3つあります

副業がオススメの理由

1つ目は

月3万円、5万円と

個人でも稼ぎやすい時代だから

2つ目は

本業へのスキル応用が可能だから

3つ目は

プライベートが浪費だけから生産活動に変わるから

不思議なことに副業をすることで、

本業も上手く回るようになったって人が多いですね

実体験としては

今まで時給単価で考えてたところが

成果報酬でお金をいただく

いう考え方に変わったところが大きいと思います

月5万円の節約と月5万円の収入アップによって、

つみたて投資を月5万円から15万円に増やせると

1000万円まで12年のところを5年に短縮できます!

私自身も

ブログやX(Twitter)で収益をいただきつつ、

今はYouTubeの柱を作っているところです

いいねやチャンネル登録いただけると

スゴく嬉しいです!

副業やっている方は

一緒に頑張りましょう!!

ということで

1000万円貯めるために

新年度にやるべきこと7つ目は

副業を始めるでした!

まとめ

ぜひご覧ください☺

『節約のまとめ記事』

『新NISAなどの投資のまとめ記事』

はい!

それではまとめに入ります!

今回のトピックスとして

新年度にやるべきこと7選を解説していきました

50代の貯金額の分布を見ると

お金持ちか、そうじゃないかで

格差が広がっています

でも断言します

ここまで動画を見ていただいた方は

必ず1000万円を達成できるはずです

ここで

1000万円というお金の余裕によって

時間の余裕や心の余裕も生まれて

幸せの3つの土台を作ってくれます

だからこそ

1000万円を目指して

次のこと7つにチャレンジしてみませんか?

1つ目 先取り貯金

2つ目 新NISA

3つ目 断捨離

4つ目 ふるさと納税

5つ目 通信費の削減

6つ目 家計簿

7つ目 副業

また別の動画で

私自身が3000万円を突破のために

してきたことも解説しようと思います!

最後まで読んでいただき

ありがとうございました!!

![]()

にほんブログ村

応援クリックいただけると励みになります🔥

コメント