こんにちは、たいか(@Taica_sheep)です!

✔ 資産形成をしたいけど、何から始めたらいいのかわからない!

そんな悩みに解消して、一歩前進する手助けできたら嬉しいです

1. 資産形成の目的を考える

結論絶対の答えはなく、①資産形成の目的 ②資産が必要な時期 ③支出で異なります

老後の資産を貯めるため?子供の教育・養育費?マイホーム?会社を早期退職するため?

資産形成は目的を定義しないと、どこまでも求めてしまい精神的に病んでしまいます

またそれぞれの目的によって必要費用とタイミングが異なりますよね

改めて自分の目的が何か振り返ってみるのがいいかもしれません

今回はみなさんが共通して感じている老後資金について考えます

ではいつまでにいくらあればお金が必要か資産形成をシミュレーションしてみます!

2. 資産形成をシミュレーション

資産形成額は以下の式で表されます

この式はよく稼ぎ節約すること、余裕資金を投資することが大事だよねと書いています

特に大切なことは投資でお金を運用する部分です

老後資金は数十年後に必要なお金であり、長期投資運用で計り知れない資産を形成します

老後資金は2,000万円必要と世間がざわつき、自分で準備する時代がやってきています

2018年から政府はつみたてNISA制度を作り、個人で資産形成してくださいを提案しました

では本当につみたてNISAで老後2,000万円が解決するのか?シミュレーションします

*2,000万円必要であるかは各個人によりますが、ここでは2,000万円と仮定

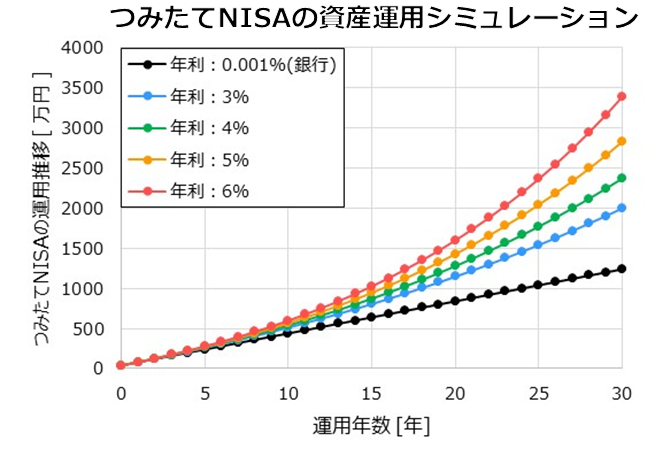

上記のグラフは、つみたてNISAで資産運用した場合のシミュレーションです

投資金額上限の年間40万円を毎年入金をしています

米国株式S&P500の年平均リターンは3%~7%であり、その利回りで計算

わかったことは年平均リターンが3%で、30年以上運用すれば2,000万円突破できます

毎年40万円を30年間銀行に預けると1,200万と170円です

長期投資で運用すると30年後には+800円から~+2,200万円弱に増えていますね

3. 投資するための余裕資金を作る

資産形成の式をもう一度おさらいします

老後資金は毎年40万円を投資できれば、30年後に2,000万円となることがわかりました

これを実現するためには、次の2つの行動を行いましょう

①年間40万円 (月33,333円)分の余裕資金を作る家計に改善

②証券口座でつみたてNISAを開設し、定期積立を行う

余裕資金を作るための節約方法を次回記事にしようと思います

それでは、また!

コメント