今から用意できるかな…

いくら積み立てればいい?

今回のブログ記事の目的は

老後2000万円のシミュレーションです。

年代別で積み立て額がわかります💡

改めましてこんにちは!

たいか(Twitter:Taica)です。

31歳で資産2000万円を突破

さらにFIREに向けて

節約・投資を学んでます。

![]()

にほんブログ村

応援クリックいただけると嬉しいです🔥

証券口座を開くならSBI証券がオススメ

手数料も業界最安値でポイント投資も充実

![SBI証券[旧イー・トレード証券]](http://taica-1growth-perday.com/wp-content/plugins/a3-lazy-load/assets/images/lazy_placeholder.gif)

このブログの収益や実績は

こちらにまとめてます👇

結果だけ知りたい方は

最後のまとめにどうぞ☺

目次に戻る

こちらのオススメ記事も

お役に立てると思うのでぜひ見てほしいです👇

新NISAでなぜ資産運用するのか?

このブログを見ている人は

資産運用の知識はあると信じています。

ってことで

ある程度の情報を抜粋しながら

目線を合わせていきたいです。

結論として

資産運用している理由は

老後資金のためではないでしょうか?

X(旧Twitter)でもアンケートを実施しました。

合計209票いただき老後資金が77%でした💡

おはです☀

10秒だけ時間をください!!!

つみたてNISAをする理由は何ですか?インプ上げるためにも”いいね”教えてくれるとスゴイ嬉しいです☺

— たいか@投資節約 ×副業ブロガー (@Taica_sheep) September 16, 2023

他の回答として

・ 使わないお金に働いてもらうため

・ 数字が増えるのが楽しいため

などなどでした。

話しを戻すと

誰もが100%関係あるのが老後資金ですね。

老後資金といえば2000万円問題。

子供に負担をかけないためにも

今から余裕資金を作っておきたいです。

NISAやiDeCoで投資することが最適ですね。

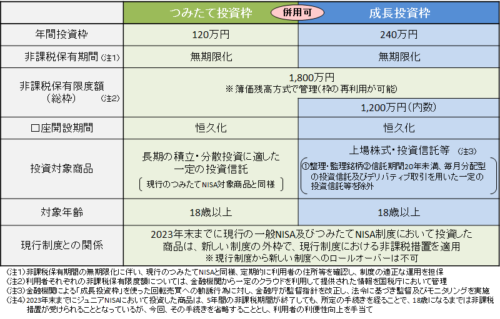

NISAは2024年に大規模アップデート!

・ 利益に対する税金とられない(非課税)

・ 非課税保有期間は無期限

・ 年間投資枠は最大360万円

・ 合計投資枠は1800万円

・ 成長投資枠1200万円は枠の再利用可能NISAを開設ならこちらから:SBI証券

私自身もつみたてNISAで3年投資しており

120万円が170万円程度に成長しています💡

気になるのは

老後2000万円を用意するには

毎月のいくら積み立てたらいい?

確かにそうですね💡

そんな疑問に答えるべく

年代別で積み立て金額を計算してみました!

老後2000万円!年代別の積み立て額は?

まず初めに

資産運用で絶対に知っておくべき式があります。

利回りの部分が大事です。

お金が働いてお金を運んできてくれるから。

でもお金に働いてもらうのも時間が必要です。

つまり若い時に投資する方が小さな資金で大きな資産が生まれます。

利回りの相場ってどのくらいなの?

利回りの数字を見誤ると

資産のつみたて額も大きく変わりますよね…

結論は

3%~5%で考えるといいかなと思います。

銀行:0.002%

S&P500:2%~11%

ウォーレン・バフェット氏:22%

詳細のデータはこちらにて

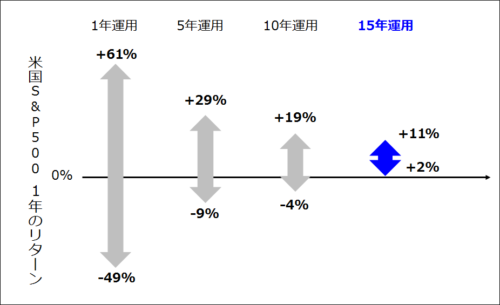

代表的な米国指数であるS&P500を用いて

利回り(リターン)を確認しましょう!

このグラフの見方は

S&P500の●年運用した時に1年リターンがいくらになるかです。

1988年~2016年までの間で

不況の時や好景気で振れ幅がありますね。

15年以上運用すれば

不景気の時でも1年で2%のリターンはあり

好景気だと1年で11%のリターンがある計算です。

うろたえないように注意!!

ってことで

本題の年齢別の積み立て金額を計算しましょう!

利回りを変えてみて

銀行想定の0%での資産運用

S&P500の3%, 5%, 7%の資産運用

老後2000万円の定義として

60歳に2000万円のシミュレーションします。

どのくらいの金額が必要か気になりますね!

👆こちらには

S&P500に投資すべき理由をまとめてます。

NISA選びに悩んでいる人は見てブログです。

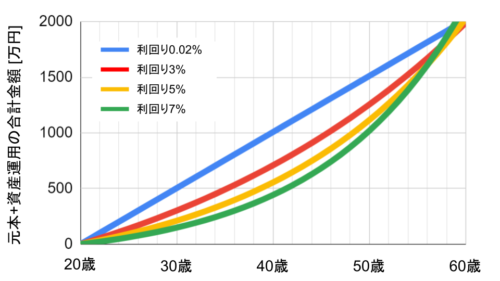

20歳から資産運用スタートした場合

20歳から資産運用したらどうなるでしょうか?

正直いうと

20歳でスタートしてたら

本当に素晴らしい考え方だと思います💡

ってことで

利回り別でシミュレーションしてみました。

上のグラフは60歳で2000万円となるように

毎月同じ金額を積み立てした時のグラフです。

積み立てる金額は以下の通りです。

利回り3%の時:毎月2.2万円

利回り5%の時:毎月1.4万円

利回り7%の時:毎月0.9万円

銀行の低金利で積み立てるなら

毎月4.2万円も必要です。

ちょっと20歳で毎月4万円の投資は

結構厳しいかもしれませんね…

一方でS&P500のように

利回りを5%で40年間運用すると

毎月1.4万円で2000万円を達成できます。

毎月1.4万円なら….

なんとか作れるかも💡

お金が一生懸命働いてくれるおかげですね。

複利の効果

マジ素晴らしい!!

毎月1.4万円の積み立ては

固定費を見直せば浮かすことができるはず。

・ 保険の見直し・解約

・ 電気・ガス会社の変更

一人で外食しない、コンビニ行かないなど

節約ポイントはたくさんあるはずです。

私が無駄使いして後悔したもの10選を

まとめたのでこちらのブログで半面教師にしてほしいです。

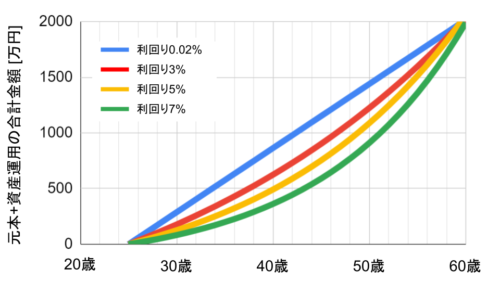

25歳から資産運用スタートした場合

25歳から資産運用をスタートした場合は

35年間という時間を活用できますね。

上のグラフは60歳で2000万円となるように

毎月同じ金額を積み立てした時のグラフです。

積み立てる金額は以下の通りです。

利回り3%の時:毎月2.8万円

利回り5%の時:毎月1.9万円

利回り7%の時:毎月1.1万円

銀行利回りだと5万円のつみたてなので

ちょっと苦しいなと感じます…

一方で利回り5%の運用であれば

毎月1.9万円であるために

なんとか作り出せる金額とは思います。

| 毎月の積み立て額 | 20歳から運用 | 25歳から運用 |

|---|---|---|

| 利回り0.002% | 4.2万円 | 4.8万円 |

| 利回り3% | 2.2万円 | 2.8万円 |

| 利回り5% | 1.4万円 | 1.9万円 |

| 利回り7% | 0.9万円 | 1.1万円 |

積み立て額が変わりますね。

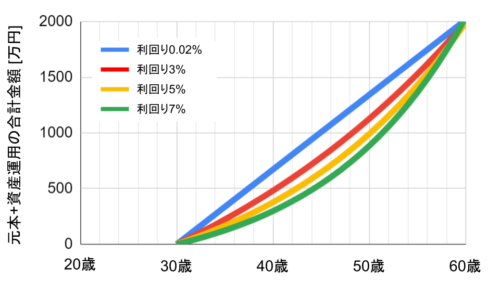

30歳から資産運用スタートした場合

X(旧Twitter)を見ていると

資産運用のほとんどが30歳以上です。

ってことで

30歳から2000万円を作るには

30年間の資産運用をシミュレーションしよう!

上のグラフは60歳で2000万円となるように

毎月同じ金額を積み立てした時のグラフです。

積み立てる金額は以下の通りです。

利回り3%の時:毎月3.5万円

利回り5%の時:毎月2.5万円

利回り7%の時:毎月1.8万円

投資に回すとかなり効率よく資産増えます。

2000万円を突破できます💡

20代と比較するとこちら👇

| 毎月の積み立て額 | 20歳から運用 | 25歳から運用 | 30歳から運用 |

|---|---|---|---|

| 利回り0.002% | 4.2万円 | 4.8万円 | 5.6万円 |

| 利回り3% | 2.2万円 | 2.8万円 | 3.5万円 |

| 利回り5% | 1.4万円 | 1.9万円 | 2.5万円 |

| 利回り7% | 0.9万円 | 1.1万円 | 1.8万円 |

20代の時に比べて

毎月に必要な積み立て額が増えてきました。

悩むより早く投資を始めること!

投資の口座をまだ作っていない人は

SBI証券をオススメします。

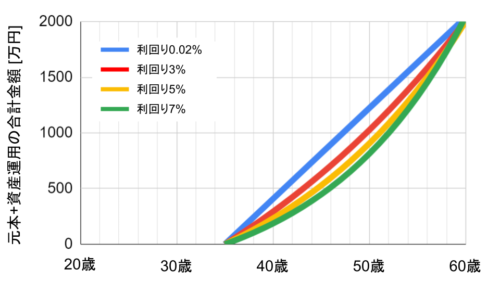

35歳で資産運用スタートした場合

続いては

35歳で資産運用パターンを確認しましょう!

上のグラフは60歳で2000万円となるように

毎月同じ金額を積み立てした時のグラフです。

積み立てる金額は以下の通りです。

利回り3%の時:毎月4.6万円

利回り5%の時:毎月3.5万円

利回り7%の時:毎月2.7万円

| 毎月の積み立て額 | 20歳から運用 | 25歳から運用 | 30歳から運用 | 35歳からの運用 |

|---|---|---|---|---|

| 利回り0.002% | 4.2万円 | 4.8万円 | 5.6万円 | 6.8万円 |

| 利回り3% | 2.2万円 | 2.8万円 | 3.5万円 | 4.6万円 |

| 利回り5% | 1.4万円 | 1.9万円 | 2.5万円 | 3.5万円 |

| 利回り7% | 0.9万円 | 1.1万円 | 1.8万円 | 2.7万円 |

毎月7万円が必要になってきました。

3~7%の利回りで3~4万円で済みます。

eMAXIS Slimのオルカン

eMAXIS SlimのS&P500

こちらのブログも見てください。

40歳で資産運用スタートした場合

インデックス投資も一時はマイナスになること

その一方で

米国のS&P500においては15年以上で

誰もがプラスとなる実績を得られています。

つまりは

40歳から60歳まで20年間あるので

銀行に預けるだけはやめて投資で運用しよう!

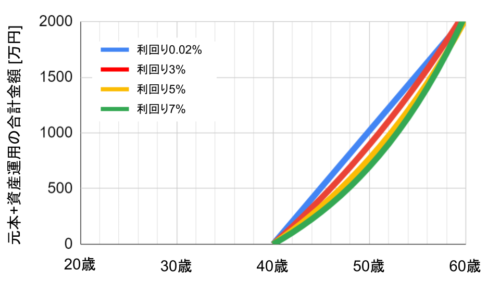

上のグラフは60歳で2000万円となるように

毎月同じ金額を積み立てした時のグラフです。

積み立てる金額は以下の通りです。

利回り3%の時:毎月6.5万円

利回り5%の時:毎月5.1万円

利回り7%の時:毎月4.2万円

20歳から資産運用すると

利回り5%で1.5万円に対して

40歳からだと5万円も必要です。

今すぐスタートするのが

大事ですね💡

| 毎月の積み立て額 | 20歳~ | 25歳~ | 30歳~ | 35歳~ | 40歳~ |

|---|---|---|---|---|---|

| 利回り0.002% | 4.2万円 | 4.8万円 | 5.6万円 | 6.8万円 | 8.5万円 |

| 利回り3% | 2.2万円 | 2.8万円 | 3.5万円 | 4.6万円 | 6.5万円 |

| 利回り5% | 1.4万円 | 1.9万円 | 2.5万円 | 3.5万円 | 5.1万円 |

| 利回り7% | 0.9万円 | 1.1万円 | 1.8万円 | 2.7万円 | 4.2万円 |

20年の資産運用は想定以上に長いです。

辞めてしまうパターンをまとめていますので

ぜひこちらも見てほしいです。

『長期投資で失敗する人の特徴3選』

45歳で資産運用スタートした場合

子供の教育費などの負担が大きい45歳

豊かな老後を歩んでいきたいですよね。

ってことで

45歳で資産運用をスタートして

60歳には2000万円作るパターンを考えます💡

上のグラフは60歳で2000万円となるように

毎月同じ金額を積み立てした時のグラフです。

積み立てる金額は以下の通りです。

利回り3%の時:毎月9.0万円

利回り5%の時:毎月8.0万円

利回り7%の時:毎月6.8万円

グラフの傾きが

銀行の利回りと投資利回りで

大きな違いがなくなってきましたね。

複利の効果は

長い年月が必要💡

| 毎月の積み立て額 | 20歳~ | 25歳~ | 30歳~ | 35歳~ | 40歳~ | 45歳~ |

|---|---|---|---|---|---|---|

| 利回り0.002% | 4.2万円 | 4.8万円 | 5.6万円 | 6.8万円 | 8.5万円 | 11.5万円 |

| 利回り3% | 2.2万円 | 2.8万円 | 3.5万円 | 4.6万円 | 6.5万円 | 9.0万円 |

| 利回り5% | 1.4万円 | 1.9万円 | 2.5万円 | 3.5万円 | 5.1万円 | 8.0万円 |

| 利回り7% | 0.9万円 | 1.1万円 | 1.8万円 | 2.7万円 | 4.2万円 | 6.8万円 |

利回り5%で毎月8万円必要であり

そもそも貯蓄しておかないと

日々の収入では補うのが難しい金額ですね…

貯金がないよという方は

こちらの記事でヒントがあるかもしれません。

『無意識にお金が奪われる人の行動5選』

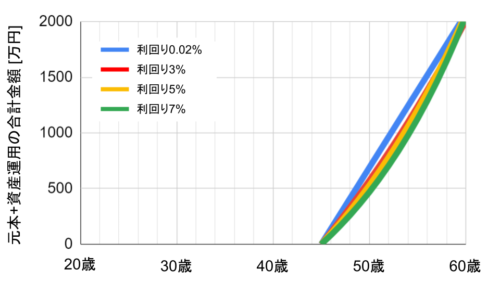

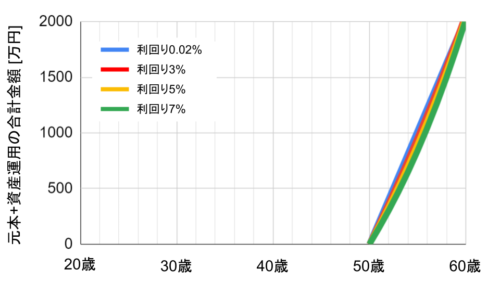

50歳で資産運用スタートした場合

50歳からスタートするなら出口戦略も大事です

株式投資だけだとリスクが高いですね。

上のグラフは60歳で2000万円となるように

毎月同じ金額を積み立てした時のグラフです。

積み立てる金額は以下の通りです。

利回り3%の時:毎月15万円

利回り5%の時:毎月13.5万円

利回り7%の時:毎月12.2万円

| 毎月の積み立て額 | 20歳~ | 25歳~ | 30歳~ | 35歳~ | 40歳~ | 45歳~ | 50歳~ |

|---|---|---|---|---|---|---|---|

| 利回り0.002% | 4.2万円 | 4.8万円 | 5.6万円 | 6.8万円 | 8.5万円 | 11.5万円 | 17万円 |

| 利回り3% | 2.2万円 | 2.8万円 | 3.5万円 | 4.6万円 | 6.5万円 | 9.0万円 | 15万円 |

| 利回り5% | 1.4万円 | 1.9万円 | 2.5万円 | 3.5万円 | 5.1万円 | 8.0万円 | 13.5万円 |

| 利回り7% | 0.9万円 | 1.1万円 | 1.8万円 | 2.7万円 | 4.2万円 | 6.8万円 | 12.2万円 |

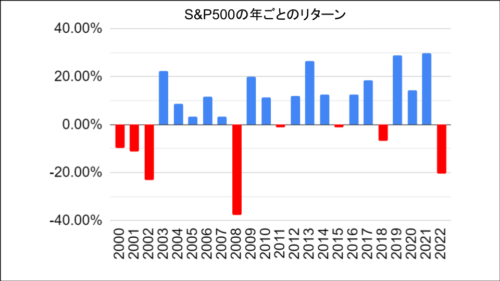

10年で2000万円をつくるには

毎月10万円以上が必要です。

その一方で

株式投資に全資産を投入すると

将来のマイナスもありえるので注意。

10年うちに大きな下落は起こると考えられます。

S&P500の年利リターン

・ リーマンショック

・ コロナショック

株価が大きく下落しています。

下のデータはS&P500のチャートです。

2000年、2001年、2002年と

ずーっと株価が下落していき、

ピークから46%も下落しています。

せっかく1000万円まで資産増えたのに

460万円もそこから減ってしまいます。

そのため

株式投資と相関性がない資産も必要です。

現金、ゴールド、債券などですね。

うーん….

それなら現金だけでいいかな。

確かにそれもOKだと思います。

でも、

もしリスクをとれるのであれば

例えば現金と株式投資を50:50にして

下落時は現金を取り崩しがら

株式が回復するのを待つことができたら

数年後には豊かな生活が来ると思います💡

まとめ

手数料も最安値でポイント投資も充実!!

結論はこちらの通りです。

| 毎月の積み立て額 | 20歳~ | 25歳~ | 30歳~ | 35歳~ | 40歳~ | 45歳~ | 50歳~ |

|---|---|---|---|---|---|---|---|

| 利回り0.002% | 4.2万円 | 4.8万円 | 5.6万円 | 6.8万円 | 8.5万円 | 11.5万円 | 17万円 |

| 利回り3% | 2.2万円 | 2.8万円 | 3.5万円 | 4.6万円 | 6.5万円 | 9.0万円 | 15万円 |

| 利回り5% | 1.4万円 | 1.9万円 | 2.5万円 | 3.5万円 | 5.1万円 | 8.0万円 | 13.5万円 |

| 利回り7% | 0.9万円 | 1.1万円 | 1.8万円 | 2.7万円 | 4.2万円 | 6.8万円 | 12.2万円 |

銀行の年利回りは0.002%

投資での利回りを3%, 5%, 7%で

シミュレーションしています。

いかに早く投資するかがポイントですね💡

複利の恩恵をいただけます!

資産運用の一歩を進んでいただけると嬉しいです

最後まで読んでいただき

ありがとうございました!!

![]()

にほんブログ村

応援クリックいただけると励みになります🔥

👇の記事たちも人生豊かになるヒントです。

ぜひご覧ください☺

コメント