今回はこんな疑問にお答えします。

✔ つみたてNISAのメリットって何?

このブログを読んで、一歩前進する手助けできたら嬉しいです!

改めましてこんにちは、たいかです (@Taica_sheep)。この記事は10分で完読できます。

私は30歳で資産1,500万円を突破し、経済的自立を目指して節約・投資を勉強し実践しています。

今回は、私が実践しているつみたてNISAの運用実績を解説します。

そんな悩みがある方に、実際やっている状況をお伝えして

ご自身で判断いただきたいと思います。

つみたてNISA 20ヶ月の運用実績

つみたてNISAとは、少額・長期・分散つみたて投資に対して、運用益が非課税になる制度です。

長期投資がなぜいいのかはこちらの過去ブログ記事を参照ください。

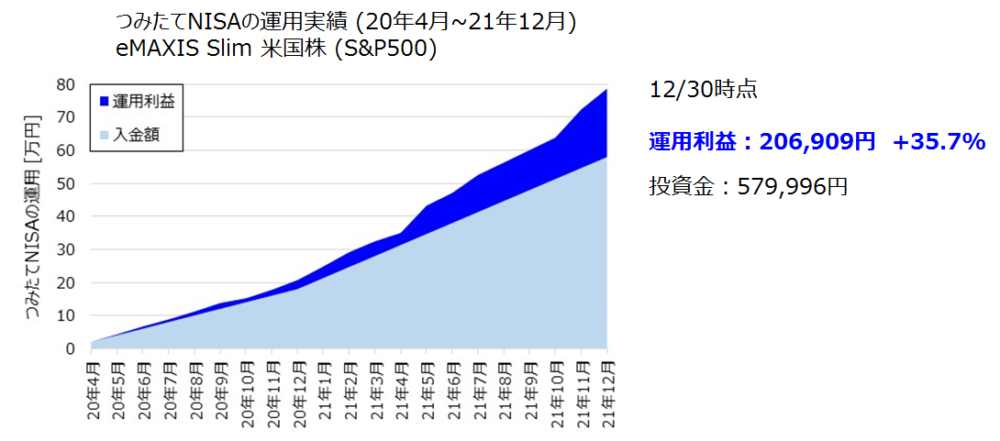

上記はeMAXIS Slim米国株(S&P500)につみたて投資した結果です。

薄い青色が毎月の入金額で、濃い青色が運用利益をを示しています。

20年4月~20年12月まで月20,000円、それ以降は月33,333円を入金しています。

*始めのころは楽天VTIも13,333円入金していましたが、手数料が安い方に全部移しました。

結果として、

58万円を入金して78.7万円であり利益は+20.7万円の+35.7%でした。

この結果はいくつかイレギュラーが含まれています。

✔ 長期投資の年リターン3~7%に対して、今回は35.7%

この状況に関して他の時期ならどうなのか、浮かれ過ぎないように考察していきます。

+35.7%の考察:米国S&P500の長期投資では妥当?

✔ こんな上がるなら一括投資しようかな?

改めてつみたてNISAの成績を見ると、凄すぎて上記のような感情でした。

一方で冷静になる必要があり、この結果を踏まえて兜の緒を締めます!

20年4月はコロナショックで株価大暴落、からの大暴騰の波乱万丈でした。

上記はS&P500のチャートを示しています。

コロナショックは20年3月~4月に大暴落しましたが、それ以降は大暴騰しています。

この動きは他の金融ショックと比較すると回復タイミングが異様に早いです。

*米国中央銀行にあたるFRBの買い支えや、企業努力による最高益更新が多かったと推定。

もし2000年のITバブル崩壊やリーマンショックから投資を始めたと仮定します。

すると数年間は株価は下落し、毎月積み立てすれどお金が減っていきます。

こんな状況でも積み立てできるか、S&P500を米国を信じるメンタルが必要です。

もし自分で入金して投資する場合、下落する中でホントにできるのか、悩みます。

そんな時に自動で積み立てできるNISAの制度が役に立つと思います。

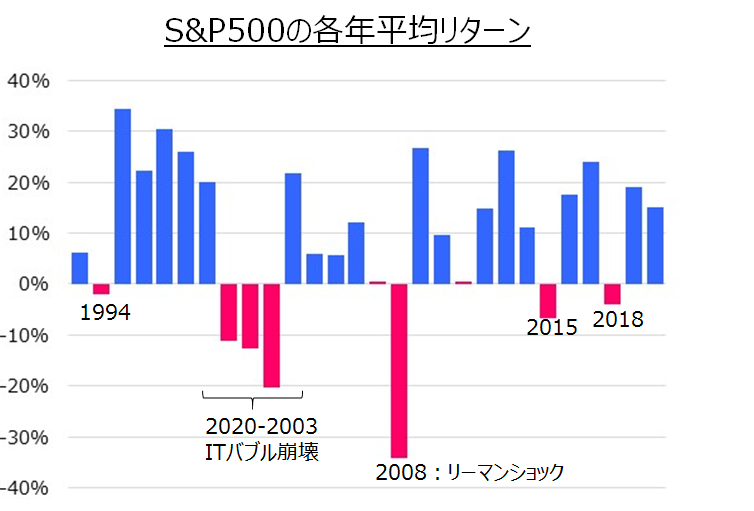

上左図はS&P500の各年1年間の年始と年末の指標変化です。

S&P500のチャートみたら理解できる通り、常にプラスの成績ではありません。

-30%もあれば、+30%の年もあり、かなり振れ幅があります。

それでもプラスの年が多いため、15年以上の長期投資で3%~7%に平均されます。

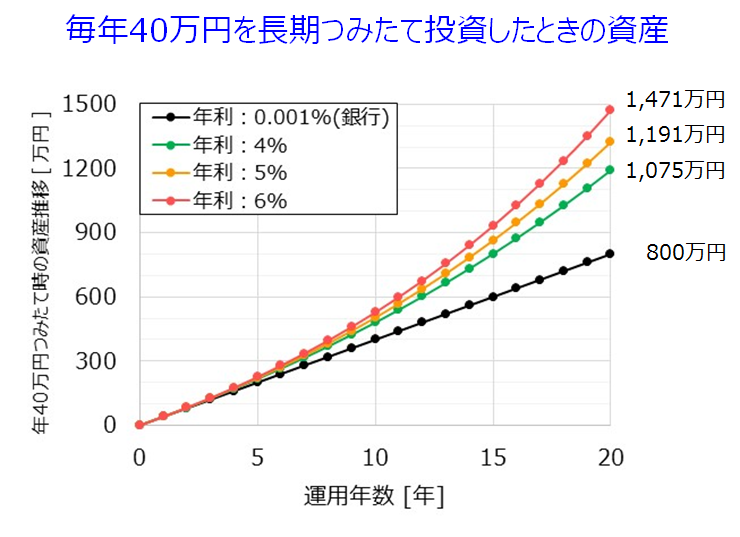

S&P500の実際の値動きを見ると、上のグラフはおかしいと思いませんか?

こちらのグラフは常にリターン4%~6%で資産が増えています。

実際の資産は一気に資産が増える時、減少するときがあるはずです。

それを想定していないと、減少したときに狼狽して投資をやめる恐れがあります。

投資で負けとは、資産が減少した時ではない、退場した時です。

以上のことから、私の資産成績+35.7%は2年としては妥当です。

一方で常にそのリターンはないと、期待しないことが大事と想定しましょう。

それでも投資でこんなに資産が増えるんだと嬉しいですね。

お金がお金を生み出す、この感覚をつかめてよかったです。

最後に

つみたてNISAをすることで、投資リターンの恩恵いただくことがわかりました

一方で今後は暴落することも想定して、それでも長期運用を続けましょう!

ぜひ余裕資金を作って、つみたてNISAで資産運用の一歩に繋がれば嬉しいです

最後まで読んでいただきありがとうございます

それでは、また!!

コメント