厳しいこというと

日本は格差社会が激しいです。

その格差がドンドン広がっています。

悲しいですよね…

でも逆に言えば

資産を持つ者になれば

ドンドン資産は増えるということです。

せっかくなら

持つ者になって人生豊かになりませんか?

ってことで今回のブログ内容はこちら👇

① 年代別の貯金額の割合

② 500万円で人生変わる理由3つ

改めましてこんにちは!

たいか(Twitter:Taica)です。

31歳で資産2000万円を突破

さらにFIREに向けて

節約・投資を学んでます。

![]()

にほんブログ村

応援クリックいただけると嬉しいです🔥

証券口座を開くならSBI証券がオススメ

手数料も業界最安値でポイント投資も充実

![SBI証券[旧イー・トレード証券]](http://taica-1growth-perday.com/wp-content/plugins/a3-lazy-load/assets/images/lazy_placeholder.gif)

このブログの収益や実績は

こちらにまとめてます👇

結果だけ知りたい方は

最後のまとめにどうぞ☺

目次に戻る

こちらのオススメ記事も

お役に立てると思うのでぜひ見てほしいです👇

日本人の平均資産額

そもそも

みんなの資産や貯金額ってどのくらい?

500万円って上位で何%くらい?

そんな疑問がありますよね。

ってことで

日本人の資産状況を見てみましょう。

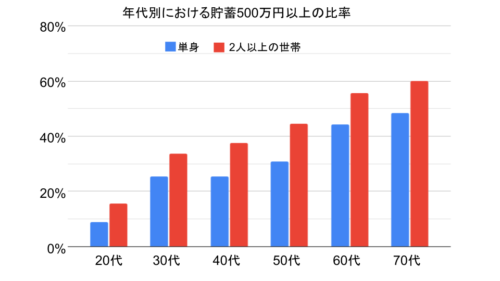

資産500万円以上の割合

年代別の資産500万円以上を比率にしました。

ましてや20代は20%以下で超エリートです。

このデータをさらに掘り下げると

恐ろしい結果がわかるので確認しましょう!

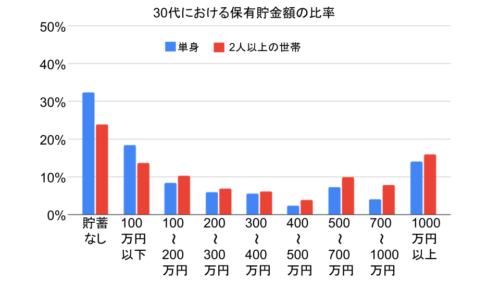

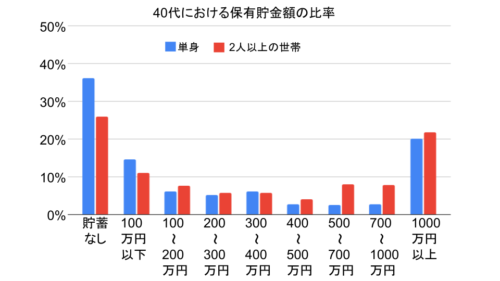

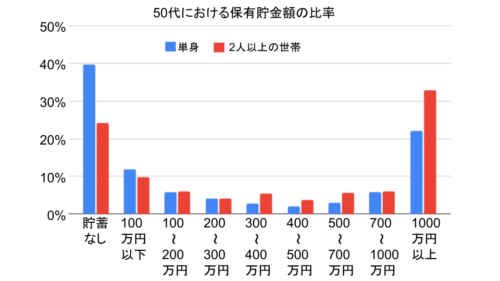

次からのデータは

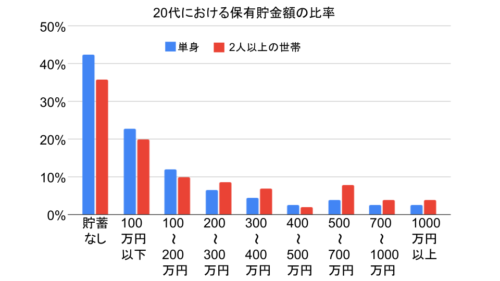

年代別の保有資産額の比率です。

詳細はこちらもご確認ください。

年別代の保有資産額の比率

これらのデータは下のURLを参照にしています。

家計の金融行動に関する世論調査

このデータ見てビックリしませんか?

・1000万円以上の割合は年代で大きく上昇

・その中間層は年代ごとに少しずつ減少

持つ者と持たざる者が

歳を重ねるごとに格差が広がってます。

これは….

ツライ現実ですね…

ホントにそうなんですよね。

逆に言えば、

貯蓄する体制が整えると

一気に資産が増えるチャンスがあります!

1000万円、3000万円と

走り切れるはずです。

なぜそんなことが言えるのか。

500万円で人生が変わる3つを

これから紹介いたします。

500万円がもたらす3つのチャンス

500万円でなぜ人生が変わるのか。

それは3つの余裕が生まれるからです。

時間的な余裕

精神的な余裕

この3つの余裕を作れることが

人生の幸福度が上がる秘訣です。

“いれぶんさん”著書の

『40代から手に入れる最高の生き方』

にもわかりやすく説明されてますね。

マンガ『闇金ウシジマくん』の名言も

かなりハッとさせられませんか?

金が全てじゃねえが、全てに金が必要だ

ではなぜ500万円なのか?

それは資産形成の式である

①支出、②収入、③投資

の観点で3つのチャンスを説明します。

1. ムダな支出が減る(保険とローン)

500万円を超えると

ムダな支出が大幅に減っていきます。

① 生命保険の支払い

② ローン支払い

の費用を大きく下げられます。

無駄な支出①:生命保険の支払い

まずは生命保険の支払いについてです。

500万円の貯金があれば

そもそも加入する必要が減ります。

その理由は

病気やケガがあったとしても

現金で支払うことができるから。

え?そうなの?

入った方がいいって

テレビで聞いたんだけど…

確かにそんなイメージですよね。

では実際のデータを見てみましょう。

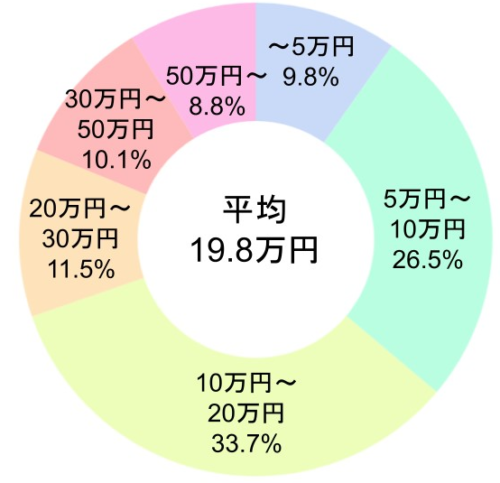

『2022年の生活保障に関する調査』において

自己負担額の比率が公表されています。

下のグラフは

入院された人の自己負担額を示しています。

こちらの自己負担額は

治療費、食費、差額ベッド代、家族の交通費も含みます。

高額療養費制度を使った場合は利用した後の金額を含みます。

結果をまとめると

・ 入院の平均日数は18日

・ 高額療養費制度の利用率は61%

日本の社会保障制度は

手厚いことがわかりますね。

このデータを見ると

ムダな保険入ってたかも…

と思う人もいるのではないでしょうか。

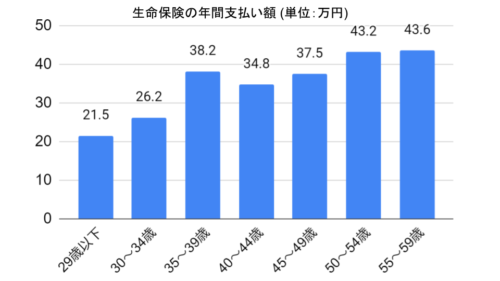

生命保険の支払い額を調べると

35歳以上は年間40万円程度です。

月換算で3.3万円ですね。

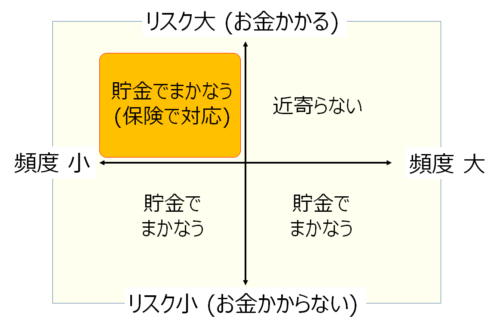

保険に入る場合は

不幸が起こる確率が低いけど

大きなお金が必要な時です。

不必要な保険には入らずに

最低限の掛け捨て保険で対応で充分です。

年間の支出は20万円~40万円も

減らすことができるはずです。

お金を見直した時のパワーは絶大です!

保険ではなく予防を重視するべきです。

それで生命保険入るから安心するなら

健康を維持する方が大切ですね🔥

おはようございます☀

▶️保険の前に予防が大事💡

生命保険

病気にかかっても安心安心

って待ってください💥喫煙、飲酒、夜ふかし

保険気にするより

病気にならない

生活習慣が大事では?🔽教訓

食事・運動・睡眠

健康第一で保険は最低限にしよhttps://t.co/qMbaAoKV7O#朝活 #節約 #ブログ— たいか@投資節約 ×副業ブロガー (@Taica_sheep) January 4, 2022

個人的には

保険ではなく予防の行動が大切!

無駄な支出②:ローンの支払い

無駄な支出のその②はローン支払いです。

金利を「いただく」か「払う」かの違い。

ローンは借金であり

余分なお金を多く支払っています。

わかりやすいのが

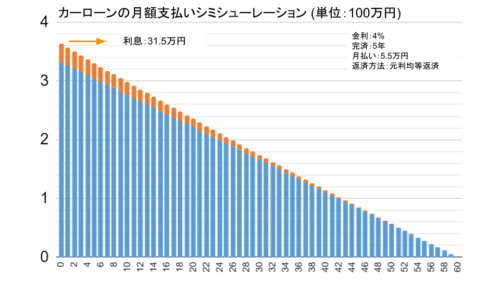

車のローンではないでしょうか。

ディーラーローンで4~8%

審査が厳しい銀行ローンで2%ほどです。

例えば300万円の車を

金利4%で5年間で返済するとしましょう。

月額の支払いシミュレーションはこちらです。

月5.5万円の支払いの5年完済プランでも

利息は31.5万円もかかりました。

利息を払い続ける必要があり

貯蓄ができない負のスパイラルです。

この費用を浮かせるためにも

貯蓄をするメリットは充分ありますよね。

2. リスクある行動をとれる

500万円がもたらす3つのチャンス

その2は「リスクある行動をとれる」です。

× 危険な行動という意味ではなく

〇 不確実な行動ということです。

その理由としては資産500万円あれば

1年間は無収入でも過ごせられるからです。

家計の金融行動に関する世論調査 によると

1年間の生活費は以下の通りでした。

2人以上世帯:406万円

私の場合だと

妻と二人暮らしで295万円でした。

1年間は働かなくてもなんとかなる

そう思うと

精神的な余裕がかなり生まれませんか?

例えば

資産形成の式である

の収入を上げるために

転職や起業を考えている場合

お金がないと

目先に集中しすぎて

余裕がない人に見られてしまいます。

他人から見て魅力ないと捉えられ

上手くいかないことが多いです。

精神的な余裕を作るためには

金銭的な余裕も必要であり

資産500万円は一つの判断軸になります。

別の観点だと

資産500万円を作った実績は

メチャクチャ」大きな成功体験です。

特に20代、30代の人だと

日本人のトップ30%に入ります。

この体験が自信となり

新しいチャレンジするドライブになるはずです!

3. 金利をいただく立場になる

500万円がもたらす3つのチャンス

その3は「金利をいただく立場になる」です。

資産 = 収入 – 支出 + (投資額 ×運用利回り)

資産の増加スピードが上がるのか?

500万円の壁を超えると

投資額を一気に増やせるからです。

金利をいただく側となり、

資産が雪だるま式に増加していきます。

投資での資産運用は時にはマイナスになります。

そのため生活防衛資金を除いたお金が必要です。

支出の1年分ほどもっておきたいので

それ以上の貯金が必要になりますね。

先ほども申し上げた通りに

年間の平均支出はこちらです。

2人以上世帯:406万円

2人以上世帯であれば

年額406万円、月34万円の支出です。

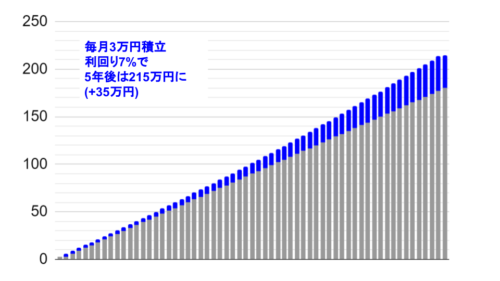

なんとかやりくりして

毎月3万円浮かせたとして

5年間貯金すると180万円です。

一方でその3万円を

投資で資産運用できれば

5年後には215万円となり

+31万円が増えるシミュレーションです。

お金がお金を運んでくれますね!

一方で

そもそもの貯蓄を作ることが第一歩です。

継続する習慣を身につけたいですね。

まとめ

今回は資産500万円がもたらす3つのチャンスを解説しました。

年代ごとの保有資産額を見ると

持たざる者と持つ者の格差が広がってます。

悲しくなりますよね…

持つ者側になれば

資産がどんどん増えるチャンスです。

だから

悲観になりすぎずに行動してほしいです。

資産500万円を達成するには

節約の習慣化が必須で難しいかもしれません。

でもこの壁を乗り越えると

資産がどんどん増加するので

ぜひチャレンジしてほしいです。

500万円を貯めると

おとずれるチャンスは3つです。

① 無駄な支出が減る (保険やローン)

② リスクある行動ができる

③ 金利をいただく立場になる

手数料も業界最安値でポイント投資も充実

最後まで読んでいただき

ありがとうございました!!

![]()

にほんブログ村

応援クリックいただけると励みになります🔥

👇の記事たちも人生豊かになるヒントです。

ぜひご覧ください☺

コメント