全然お金が貯まらない…

どうしたらいいのかな。

そろそろお金貯めなきゃ…

でも何したらいいのかな?

こんな悩みの方に読んで欲しい記事です。

2024年もスタート。

一年の初めに計画すると、

年末には嬉しい結果であるはず!

やるべきこと10選を解説いたします!

ぜひ最後まで見ていただき

一つでも行動すると未来が変わります。

![SBI証券[旧イー・トレード証券]](http://taica-1growth-perday.com/wp-content/plugins/a3-lazy-load/assets/images/lazy_placeholder.gif)

私の資産運用はこちらの通りです。

結果だけ知りたい方は

最後のまとめにどうぞ☺

目次に戻る

こちらのオススメ記事も

お役に立てると思うのでぜひ見てほしいです👇

0. 資産形成の残酷な真実

始まる前に厳しい現実を。

・ 資産500万円以下の人

・ 資産500万円以上の人

後者はますます資産が増えていきます。

それはなんでなの?

資産500万円が人生の分岐点の理由3つ

資産500万円以上あると

ますます資産が増える理由は、

② 一括払いでローンが不必要になる

③ 投資に回せるお金が増える

つまり

・資産500万円以下の人:金利を払う人

・資産500万円以上の人:金利を貰う人

これの仕組みを知るのが

資産形成の第一歩!

ってことで

ヤバイと危機感を煽ったところで

1000万円を貯める方法10つを解説します。

こちらでまとめているのでぜひ!

『貯金500万円で人生変わる理由3つ』

1. 家計簿をつける

資産1000万円を貯めるための、

ステップ1は『家計簿をつける』

思ったよりお金が貯まらない…

この真実を言うと

知らないうちにお金って消えているんです…

詳細はこちら

『無意識にお金を奪われる人の行動5つ』

お金を守るために大事なことは

どこにお金を使うか把握すること。

家計簿アプリ:マネーフォワードME

。。。

家計簿つけるって

面倒くさくない?

そんなあなたに、

マネーフォワードはいかがでしょうか?

マネーフォワードで家計を知ることで

月25,412円の改善ができたとアンケートも!

ちなみに

無料バージョンと有料バージョンがあります。

簡単な違いはこちら

連携できる口座:4つ以内

データ閲覧期間:1年以内

連携できる口座:制限なし

データ閲覧期間:制限なし

一番ネックは口座数ですね。

4つ以内なら問題なく無料でOK

5つ以上なら月500円プランがオススメ!

ちなみに連携できるサービスは

2532個もあります💡

(出展マネーフォワードMEより)

・ 証券会社

・ ICカード

・ クレジットカード

・ ポイントカード

などなど

とはいえ

月500円払うだけで

月2万円以上の家計改善できます。

まさかこれでも

家計簿アプリ使わない…

なんて言わないよね?

ノーペイン、ノーゲインですよ!

ってことで

資産1000万円を貯めるための、

ステップ1は『家計簿をつける』でした!

2. 将来の収支表を作る

資産1000万円を貯めるための、

ステップ2は『将来の収支表を作る』です。

家計簿をつけて現実見た後は

未来に向けた計画を作りましょう!

これは将来いくらのお金が必要か?

ある程度のゴールを見えるようにしよう!

ざっくり頭の中で

考えているけどそれじゃダメ?

厳しく言うとお金が貯まらない典型です。

逆に収支表を作るメリットあるの?

理由は3つあって、

・ 数字で表すと、危機感がでる

・ 数字で表すと現実とのズレがわかる

つまりは

『安心感』『行動力』『方向性』

将来の光が手に入りますよ!

※ちなみに…

後でもいいますが大事なので。

これは家族と一緒に作って欲しいです。

・ 年間の支出

・ 現預金や株式などの資産

・ ローンなどの負債

将来ライフイベントに合わせて記載します。

下のダウンロードをクリックしてください。

私もこれを使って

45歳までの人生計画を作りました。

『サイドFIRE 資産5000万円のチャレンジ』

実際、作ってみた感想は…

え!? ヤバイ…

って危機感MAX!!!

なぜなら、

子供二人の教育費を考えると、

結構お金が必要なのがわかったから。

ざっくり

子供一人で2100~3000万円かかります。

マジで節約して稼がなきゃと実感します!

その焦り感で1人で突っ走ってはダメ

必ず

夫・妻・子供と一緒に作ってください!

将来の人生設計が実は違ってたり

一緒に考えることで節約の協力度が変わります。

ってことで

資産1000万円を貯めるための、

ステップ2は『将来の収支表を作る』です。

3. 断捨離をする

資産1000万円を貯めるための、

ステップ3は『断捨離』です。

ここからは

具体的な節約を3連発いきましょう!

そのうちの最初が断捨離です。

つまりモノを捨てましょう!!

年末年始に

スッキリ掃除しよう!

え?

モノを捨てると節約

関係あるの?

私も実践するまでは疑問でした。

実はすごい関係あるんです!

節約の一つに必ず入ってますね。

詳細はこちら

『節約系YouTuber 再生回数ランキング』

収納スペースごと捨てるのがコツ

みんなの共通点は一つ!

収納スペースごと捨てなさい

収納スペースが空いていると、

何かで埋めたくなる。

収納スペースがなければ

モノを買う欲が一切なくなります!

私も試してみると

ホントに実感してます。

収納スペースを今の半分にしましょう。

いやぁ…

なかなかできないなぁ

そんな人にオススメなのが

リビングや廊下に全て出すこと。

収納スペースから捨てるのは抵抗があります。

そして空いた収納スペースをなくしましょう!

ちなみに私の家族では

引っ越し業者いつも驚かれます。

モノが少なすぎて。

ってことで

資産1000万円を貯めるための、

ステップ3は『断捨離』でした!

4. 固定費を削減する

資産1000万円を貯めるための、

ステップ4は『固定費を削減する』です!

ここからは節約の王道です!

なぜ節約の王道と言われるのか、

その理由は..

② 一度設定するとずっと節約できる

③ 無駄使いの住処になっている

節約とはケチではありません。

人生の大事なことだけにお金を使い、

幸せを最大化できる行動のこと。

それを達成しやすい手段が

固定費の削減ですね。

固定費の削減って例えばどんなの?

具体的には…

◆ 通信会社の変更

◆ 民間保険の解約

◆ サブスクの解約

などなど

電気会社の変更

・ ブレーカーも切る

・ エアコンをつけない

それだとストレス溜まって続きません。

しかも節約は月100円程度だけ…

でも電力会社を変えるだけで、

何も生活は変わらずに節約できます。

電力会社の金額比較サイトがあるので、

今の料金と比較して安い所をチェック!

変更の費用は無料なので必ず見直そう!!

変更には1~2か月ほどかかるのでお早めに。

比較サイトはこちらから。

価格.com:https://kakaku.com/energy/

通信会社の変更

月1万円払っている…

なんて場合もありえますよね。

特にお店で契約すると高くなります。

ネットで契約すると半額にできます。

月1000円~2000円程度に節約できます。

私はauのpovo+mineo!

月は1268円で満足!!

詳細はこちらにまとめています。

民間保険の変更

・ がん保険

・ 車両保険

どういうプランか知っているでしょうか?

実は中身を知らずに入った。

そんな場合も多いと思います。

特に貯蓄型の保険と言われる商品。

これに入っているならすぐ解約してほしい。

貯蓄は現預金や投資に任せましょう。

保険は掛け捨て保険で充分です。

さらに

社会保険の制度も学んでもいいかもですね。

思ったより充実していることに気づけます!

自分で保険はいらない、と気づけばOK!

ってことで

資産1000万円を貯めるための、

ステップ4は『固定費を削減する』でした!

5. ふるさと納税をする

資産1000万円を貯めるための、

ステップ5は『ふるさと納税』です。

次からは

変動費の削減コーナーです。

ふるさと納税とは

全国の自治体に寄付することで、

返礼品をいただける制度です。

寄付額は1万円以上することが多いものの

翌年に税金が減額し実質2000円負担です。

ふるさと納税では

日用品からぜいたく品まで選べます。

※2023年の10月より

返礼品の金額が下がってしまいました。

もしかしたら今年も下がる可能性もあるので

お早めに寄付した方がいいと思います。

ふるさと納税は日用品を選べ

それだけで月1万円弱の節約に!

お得ポイントを付け足すと

楽天で寄付すると楽天ポイントがもらえます。

イベントやキャンペーンを活用すれば

ポイントだけで2000円以上ゲット!

今、気になる返戻金をリストアップしよう。

ってことで

資産1000万円を貯めるための、

ステップ5は『ふるさと納税』でした。

6. 不必要な変動費を削る

資産1000万円を貯めるための、

ステップ6は『変動費を削る』です。

1000万円を貯めるには、

浪費癖から節約習慣をレベルアップが必要!

その一方で

続けられない壁がここです。

ステップ1の『家計簿をつける』で

現実見ると思ったより浪費していると思います。

・ 昼食後のコーヒー・お菓子

・ 流行りの洋服

・ 飲みの2次会

・ コンビニ飯

・ 自販機

・ 宝くじ

このあたりとは断絶しました。

詳細はこちらの通りです。

『貧乏になる!買って後悔したもの10選』

節約習慣ある人も浪費する落とし穴

さらに怖いのが

節約習慣ある人でも浪費することも…

企業の巧みな戦略に騙されるんです。

特に節約に見せかけた浪費ってワナ!

・ 2着目からは50%OFFの洋服

・ 1000円以上でポイント2倍に

・ 2000円以上で送料無料の通販

これらは

本当に必要であれば確かにオトクです。

その一方で

不必要なものが増えるなら

トータルで支払う額は増えてしまいます。

それ本当に必要ですか?

購入にする前に魔法の呪文を教えます。

『買う理由が値段なら買うな』

この言葉

ドキッとしませんか?

本当に欲しいモノではなく、

なんとなくオトクだから買おう。

曖昧な気持ちでモノを買うのに気づけます。

企業のマーケティングパワーって凄くて

行動経済学や行動心理学を熟知しています。

その詳細をこちらにまとめました!

『無意識にお金を奪われる人の行動5つ』

ってことで

資産1000万円を貯めるための、

ステップ6は『変動費を削る』でした!

7. 新NISAを開設し投資する

資産1000万円を貯めるための、

ステップ7は『新NISAを開設する』です。

ここからは

節約で貯めたお金を爆増させましょう!

ネット証券を強くオススメします。

窓口は

良い商品を選べません…

クリックすれば無料で開設できます。

資産運用イメージ全体像としては、

・ 転職や副業で月3万円多く稼いで、

・ その5万円を投資で増やしていく。

ちなみに

新NISAは投資で利益がでた分を

非課税でそのまま受け取ることができます。

税金で約20%取られないのはスゴ!

新NISAや投資の詳しい説明はこちら。

資産運用のシミュレーション

投資ってそんなに

お金増えるものなの?

やっぱり目で見た方がいいので

グラフで資産の増え方をお伝えします。

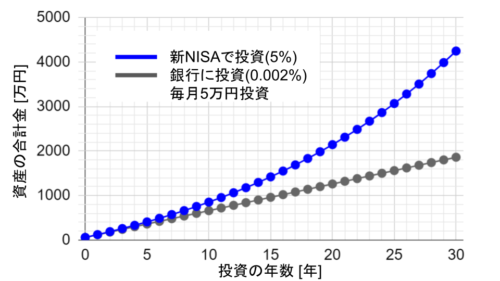

毎月5万円を銀行にお金を預ける場合

20年後:1260万円

30年後:1861万円

一方で

5%で投資の資産運用すると

20年後:2143万円

30年後:4246万円

投資をするかしないか

1000万円以上の違いですね。

1000万円までは投資より節約が効果的

でも…

1000万円までは

投資も節約も違いはない?

確かにその通りです。

投資は15年以上の長期運用することで、

雪だるま式(複利効果)で成長します。

でも

少額投資でも早く始める意味があります。

一番の理由は

投資を知るとお金が増える喜びを知れます。

すると

もっと節約しよう、節約を続けよう!

もっと稼ごう!!働きたい!!

とモチベが爆上がりします!

迷うならオルカンとS&P500に投資しよう!

投資はやってみたいけど

どれに投資するか迷う…

いきなり投資って言われても難しいです…

こればかりは

少しずつ実践しながら慣れるしかありえません。

だって学校でも教わったことないんだから!!!

eMAXIS Slim オール・カントリー

eMAXIS Slim 米国株式 (S&P500)

Slimって名前が大切!!!!

この2つに投資することです。

批判する人多いけど大丈夫?

安心してください!

大丈夫です!!

詳細はたっぷりこちらにまとめています。

【オルカン S&P500 両方投資をオススメする理由】

証券口座はSBI証券 or 楽天証券がオススメ

ちなみに

大切なので何度もお伝えしますが

証券会社は窓口ではなくネット開設しましょう!

クリックすれば無料で開設できます。

ってことで

資産1000万円を貯めるための、

ステップ7は『新NISAを開設する』でした!

8. 転職で年収アップする

資産1000万円を貯めるための、

ステップ8は『転職で年収アップ』です。

資産を増やす式は

資産 = 収入 – 支出+ (投資額×利回り)

で表されます。

・ 節約で支出を減らし、

・ 投資でお金を働かせて、

・ 自分は全力でお金を稼ぐ。

このサイクルが大事ですね。

うーん…でも…

今の職場の給料低い。

そこが一番悩む人が多いですよね…

それを打破するコツは転職です。

『何をする』より『どこ』にいるか。

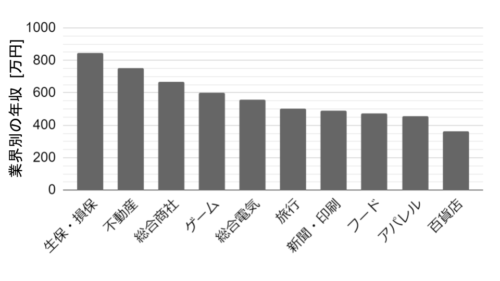

年収は業界で決まる。

業界によって年収の差がハッキリ!

例えば

営業というスキルは同じで

扱う商材だけが違うならもったいないですよね。

とはいえ、

転職するにもより良い職場がいいですよね。

オススメの転職サイト3つ

そこで

リベ大でもオススメの転職サイト3つ厳選してます。

私も登録しています!

私は転職はしていませんが、

いつでも転職できるように活動はしています。

少しずつ行動してはいかがでしょうか。

業界 or 職種の一つ軸ずらし転職が鉄則

最後に

転職する時の注意点を一つ。

転職活動も転職後も体力をドバーッと使います。

そこでオススメなのが

『軸ずらし転職』

参考書籍は『転職と副業のかけ算』

仕事は『業界』×『職種』に分けられます。

ここで

どちらも変えてしまうと

年収は上がっても非常に苦しい毎日です。

業界も職種も変えたい場合は、

一気に変えるのではなく一つずつ結果を残して転職することをオススメします。

ってことで

資産1000万円を貯めるための、

ステップ8は『転職で年収アップ』でした!

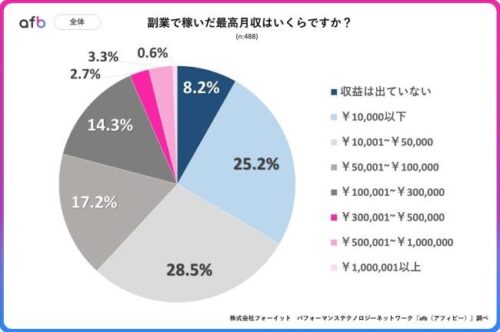

9. 副業にチャレンジしてみる

資産1000万円を貯めるための、

ステップ9は『副業チャレンジ』です!

これも稼ぐ力を高める方法です。

会社員とバイトの働き方ではなく、

会社員と個人事業主の働き方です。

例えば以下のようなジャンルです。

・ YouTuber

・ デザイナー

・ ハンドメイド

・ せどり

・ ブロガー

・ 得意領域のコンサル

私も副業ブログですね!

本業に加えて副業をするメリットは

社会保険料を支払う必要がないこと

(税金は払う必要があります)

実は

税金より社会保険料の方が払う額は多いんです…

でも現実言うと

副業で稼げる人はごくわずかです。

副業で稼げている人の割合は?

6割以上が月5万円以下!

つまり

副業で稼ぐには時間がかかります。

やり方もわからないことだらけです。

1年で稼げると思わずに、

今から少しずつチャレンジしよう!

ちなみに

私自身も2年間ブログやって

いまだに収益は月1万円以下!!

でも

少しずつ収益が増えてきている状態!

ブログに興味ある人は下記事も見てください。

『2年間 80記事書いたブログの収益は?』

ってことで

資産1000万円を貯めるための、

ステップ9は『副業チャレンジ』でした!

10. FP3級を取得する

資産1000万円を貯めるための、

ステップ10は『FP3級の取得』です!

個人的には

高校の義務教育で抑えてほしいほど

必須科目と考えています。

私が合格した時に使った参考書はこちら

その年の最新版を使うこと

毎年法改正があるので

社会保険や税制などが変わります!

逆に言うと

FP3級をとって満足するのではなく

法改正のニュースを細かくチェックしよう!

FP3級の試験としては、

50~70時間程度で勉強できるので、

めちゃくちゃ難関試験ではありません。

合格率も70~80%です。

1. ライフプランニング

2. リスク管理(社会保険・生命保険)

3. 金融資産運用

4. 税金

5. 不動産

6. 相続

この中でも

2の保険の制度と4の税金は

ホントに知らないと損なことばかり。

社会保険の充実度を学べば、

生命保険や損害保険って入らなくていい。

って気づくかもしれません。

そして

税金を知ると働き方も変わります。

皆さんは所得が10種類あるって知ってましたか?

会社員だけだと給与所得しかもらえません。

でも資産家の方々は

事業所得、配当所得、不動産所得、譲渡所得

複数の所得があるから富が増えると気づけます。

FP3級の知識を身につけると

副業や投資のやり方も変わると思いますね。

ってことで

資産1000万円を貯めるための、

ステップ10は『FP3級の取得』でした!

番外編:価値観マップを作る (免疫マップも)

今までで10つのステップを解説してきました。

最後に時間があれば

チャレンジしてほしいことが1つあります。

それは

『価値観マップを作る』です。

価値観マップを作ることで

お金をなんで稼ぐのか

そもそもお金が必要ないのかも

人生とは何かを考えるきっかけになります。

そもそも

価値観マップって何?

価値観マップはリベ大の両学長が常々言っていることです。

価値観マップとは以下の3つを明確にすること

② 自分にとっての豊かなお金の使い方

③ 人生でやりたいこと・目標

価値観マップの詳細はこちら:リベシティHP

つまりは

価値観マップを作ると

自分の人生を歩むことができます。

え?

元から自分の人生だよ?

って思うじゃないですか?

意外と違うんですよね。。。

価値観マップを作った人が言うのは

・ 親や周りに合わせた人生だった

・ お金を使う優先順位が明確になった

ってことで一度

② 自分にとっての豊かなお金の使い方

③ 人生でやりたいこと・目標

を考えてみてはいかがでしょうか?

ここで注意点!

ってことで少し深堀りします。

免疫マップ(裏の目標)も作ろう

価値観マップを一通り作っても

実は本当の自分じゃないこともあります。

なんでそれをやりたいんだろう?

なぜを3回以上を書くと

キレイ事ではない貪欲な欲求が見えてきます。

他人には見せられないやつ!

でもそこまで書いてみると

自分がやるべき行動がスッキリしますね💡

この考え方は名著

『ハーバード流 自己変革の理論と実践』

免疫マップを作る考え方でした。

ん~正直

自分が何がしたいかわからない…

確かにそうですよね。

でも

まずそこに気づいただけでもOK!

貯金に専念してはどうでしょうか?

過激な発言をすると、

20代なら下手な自己投資するより、

キツイと思うくらい極貧生活を味わった方がいいと思います。

その理由はこちらにまとめています。

『節約は最高の自己投資である理由5つ』

ってことで

資産1000万円を貯めるための、

ステップ2は『価値観マップを作る』でした!

価値観マップは労力かかって大変です。

ステップとしては後回しでもOK!

下の記事たちも人生豊かになるヒントです。

ぜひご覧ください。

1000万円貯めるために

2024年に始めること10選を解説しました。

② 将来の収支表を作る

③ 断捨離をする

④ 固定費を下げる

⑤ 変動費を下げる

⑥ ふるさと納税する

⑦ 新NISAを設定する

⑧ 転職で年収を上げる

⑨ 副業チャレンジをする

⑩ FP3級を取得する

番外:価値観マップを作る

少しずつ行動を変えていく必要があります。

マインドも習慣も変わっているはずです。

人生の軸と自分にとって幸せが固まってきます。

一つでもお役に立てれたら嬉しいです!

最後まで読んでいただき

ありがとうございました!!

![]()

にほんブログ村

応援クリックいただけると励みになります🔥

コメント