インデックス投資と高配当株投資悩む…

私のYouTubeで解説していますので、

インデックス投資だけにするか。

高配当株投資だけにするか。

私はスゴク悩んでます🤣

ってことで

高配当株(ETF)に投資した場合の

配当金っていくらもらえるのか

シミュレーションしました。

改めましてこんにちは!

たいか(Twitter:Taica)です。

31歳で資産2000万円を突破

さらにFIREに向けて

節約・投資を学んでます。

![]()

にほんブログ村

応援クリックいただけると嬉しいです🔥

証券口座を開くならSBI証券がオススメ

手数料も業界最安値でポイント投資も充実

![SBI証券[旧イー・トレード証券]](http://taica-1growth-perday.com/wp-content/plugins/a3-lazy-load/assets/images/lazy_placeholder.gif)

高配当株選びは銘柄スカウターで!

マネックス証券は無料で1日で開設!

\口座開設するなら/

2000万円を3年間投資した結果はこちら👇

結果だけ知りたい方は

最後のまとめにどうぞ☺

目次に戻る

こちらのオススメ記事も

お役に立てると思うのでぜひ見てほしいです👇

新NISAの全体像

新NISAの全体像として

以下2点を説明します。

・ 新NISAのポイント

まずは

日本の格差社会の実情について

日本の格差社会の実情

新NISAをやる上で

大事な部分なので

少し脱線しますが話しさせてください。

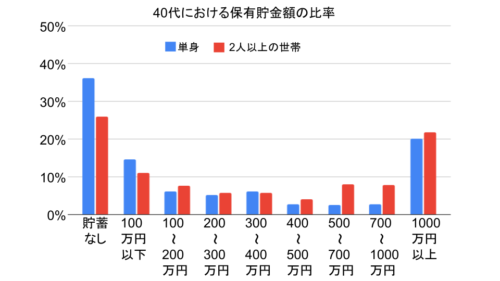

日本人の平均資産額をご存じですか?

40代の保有資産の比率を見ると

単身世帯においては

50%以下が資産100万円以下です。

その一方で

20%以上が1000万円以上を保有しています。

グラフで見ると

左端と右端がメチャ多いのがわかりますね。

なぜこんなにも格差があるの?

金利を『払う』か『いただく』の違いです。

借金やローンで

価値以上のお金を支払うのか。

資産運用してお金を働かせて

何もせずともお金が入ってくるか。

せっかくなら

お金を働かせたい!

そんな資産運用一つが投資です。

一方で

投資で増えたお金にも

もちろん税金がかかります。

所得税が15%

住民税が5%

という内訳です。

例えば

800万円が2000万円になっても

利益1200万円のうち240万円が

税金でなくなっちゃいますね…

政府が提案するNISAです。

うがった見方をすると

少子高齢化で年金受給は減るので

自分たちで老後資金を作ってね

というのが真実です。

自分で自分を守る時代に!

ってことで次から

新NISAについてです。

新NISAのポイント

表でまとめると

新NISAはこちらの通りです。

| 新NISAの概要 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資枠 | 合計360万円 (併用可) | |

| 120万円 | 240万円 | |

| 生涯非課税 投資枠 | 合計1800万円 | |

| 600万円 | 1200万円 | |

| 非課税の 保有期間 | 2024年から恒久 | |

| 買付方法 | つみたて | つみたて・スポット |

| 対象商品 | 投資信託 | 投資信託 ETF・株式 |

| 売却時の投資枠 | 買付額分の投資枠再利用可能 | |

引用:金融庁_新しいNISA

以前からある一般NISA, つみたてNISA

との違うポイントは

・非課税保有期間の無期限化

・つみたて投資と成長投資の併用

・年間投資枠の拡大(合計360万円)

・非課税保有限度額は合計1,800万円。

ここで気になるのは

成長投資枠ですね。

つみたて投資枠は

投資信託しか選べません。

成長投資枠は

個別株やETFも選べます。

(もちろん投資信託もOK)

将来を考えると

インデックス投資?

高配当株投資?

どちらがいいか悩みますね。

次から

将来の利益を計算してみて

メリット・デメリットを整理してみます。

新NISAで高配当株(ETF)を投資するのはあり?

成長投資枠の1200万円

ここを高配当株投資にするか

結構、迷いますよね🤣

資産を一番に増やしたいならナシです。

S&P500かオルカンに全力投資がオススメ。

なぜ効率の悪い

高配当株に投資するのか?

1点目:投資を続けるためには心の安定が大事

心の安定が大きいからです。

そんなに大事?

心の安定って。

投資を続ければいいだけでしょ。

ところがどっこい

実は投資を3年以内で辞める人が多いのが実情。

それが資産運用のポイントです。

インデックス投資と高配当株投資の違いです。

| 投資スタイル | インデックス投資 | 高配当株(ETF)投資 |

|---|---|---|

| 投資銘柄の例 | S&P500, オルカン | VYM, HDV, SPYD 個別 |

| 資産増加の スピード | 〇 速い (高配当より) | × 緩やか |

| キャッシュの 増加 | × なし | 〇 あり |

| 現金化の メンタル負荷 | × 売却にためらう | 〇 自動で入る |

| 株価の振れ幅 | △大きい (ある程度) | 〇小さい (ある程度) |

| 買うタイミング | 〇 一括・積立も可 | △ 下落の時がよい |

・ 現金が自動で入ってくる

・ 株価の振れ幅が小さい

投資を続けることができます。

合う合わないがあるので

こちらのブログを参照ください。

2点目:老後資金はつみたて投資枠だけで充分

なぜ効率の悪い

高配当株に投資するのか?

老後資金はつみたて投資枠で充分だから

です。

・つみたて投資枠:600万円

・成長投資枠:1200万円

この併用ができるのが特徴ですね。

なぜ資産運用をするのか

一番の理由は

老後資金の確保ではないでしょうか?

逆に言えば

老後資金を確保すれば

今を豊かにするために使った方が

人生の充実度が上がると思います。

極端な考え方かもしれませんが

人生の歩み方がハッキリするのでオススメです。

結局

つみたて投資枠だけで

老後資金を満たすの?

今までのつみたてNISAと違って

新NISAは年間投資額が増えました。

それを踏まえて

改めてシミュレーションしました。

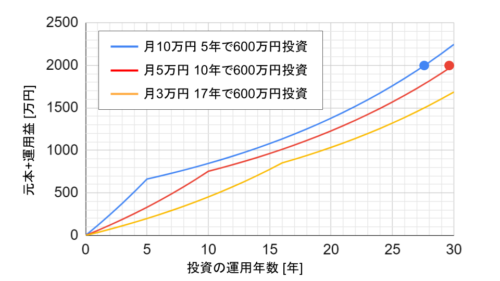

・ 年利:5%

・ 毎月定額つみたて

・ つみたて投資枠:600万円を使う

・ 600万円以降は何もしない

仮に30歳からNISAをスタートして

60歳には2000万円必要であれば

月5万円を10年積立てすれば充分です。

老後資金の詳細は

こちらも参考にしてください。

これを踏まえると

成長投資は高配当株でもOK

まずはつみたて投資枠で

インデックス投資がいいかなと思います。

まとめ:新NISAで高配当株投資(ETF)はありか?

新NISAでの高配当株投資を

オススメする人はこちらです。

・居心地のよい投資をしたい人

・今をもっと豊かに過ごしたい人

S&P500やオルカンなどの

インデックス投資に全力投入が

一番効率がよいです。

老後資金を確保しつつ

メンタル負荷も抑えたい人なら

高配当株投資はスゴク魅力的です。

それでも

私は高配当株投資がいい!

そんな人向けは

次からは実際の配当金ってどうなるの?

に対して

種々シミュレーションしたので

ぜひご覧ください。

高配当株(ETF)の将来利回りっていくら?

成長投資枠の1800万円に

高配当株(ETF)を投資した時の

配当金の推移を計算しましょう!

高配当株やETFで

どんな銘柄がいいか探しました。

長期・安定・増配の観点から

今回は米国の代表的な高配当ETFの

VYM・HDV・SPYDに着目しました。

まずは

それぞれのETFの概要を踏まえて

配当金を計算します。

マネックス証券は無料で1日で開設!

\口座開設するなら/

VYM・HDV・SPYDの概要

まずはどういうETFかを

3ETFを比較してみました。

| 運用会社 | 構成銘柄数 | 経費率 | ||

|---|---|---|---|---|

| VYM | Vanguard社 | 約400銘柄 | 0.06% | |

| HDV | Black Rock社 | 約75銘柄 | 0.08% | |

| SPYD | State Street社 | 約80 | 0.07% |

経費率がビビるほど低く

どれも人気であることがわかりますね。

配当の利回りはこちらです👇

2022年末のデータをとってます。

| 単位:USドル | VYM | HDV | SPYD |

|---|---|---|---|

| 配当利回りの平均 | 3.0% | 3.5% | 4.4% |

| 配当利回りの最高値 | 3.4% | 4.1% | 5.0% |

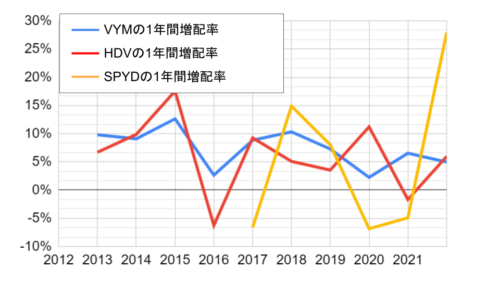

| 1年間増配率の平均 | 7.4% | 6.1% | 5.4% |

| 結論 | 利回り △ 増配率 ◎ 株価損益 ◎ | 利回り 〇 増配率 ◎ 株価損益 〇 | 利回り ◎ 増配率 〇 株価損益 〇 |

VYM:利回り低い、増配は安定

SPYD:利回り高い、増配のムラあり

HDV:VYMとSPYDの中間

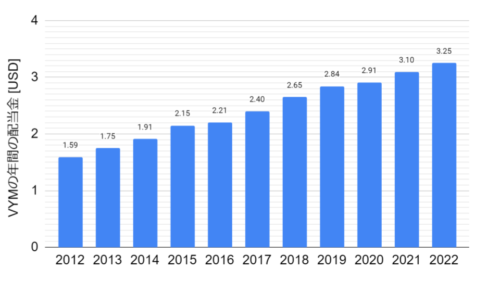

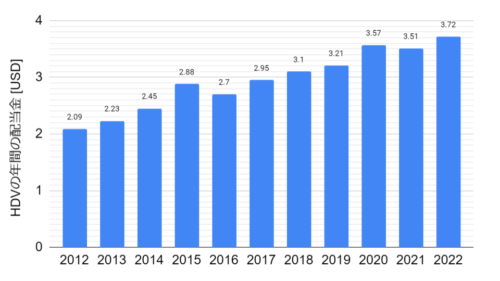

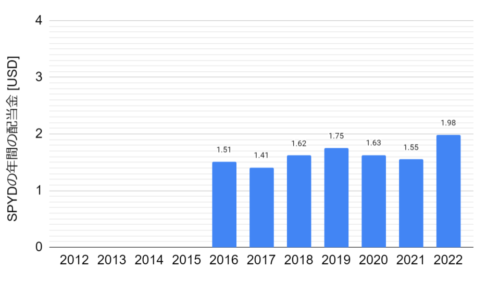

具体的な配当金の推移も見てみましょう。

| 配当金 [単位USD] | VYM | HDV | SPYD |

|---|---|---|---|

| 2012 | 1.59 | 2.09 | |

| 2013 | 1.75 | 2.23 | |

| 2014 | 1.91 | 2.45 | |

| 2015 | 2.15 | 2.88 | |

| 2016 | 2.21 | 2.70 | 1.51 |

| 2017 | 2.40 | 2.95 | 1.41 |

| 2018 | 2.65 | 3.10 | 1.62 |

| 2019 | 2.84 | 3.21 | 1.75 |

| 2020 | 2.91 | 3.57 | 1.63 |

| 2021 | 3.10 | 3.51 | 1.55 |

| 2022 | 3.25 | 3.72 | 1.98 |

配当金推移を見ると

VYMが非常に安定して増配しています。

SPYDは直近2022年で

急増配しているものの

減配も多く安定していないですね。

最後に

大事な大事な増配の傾向を見てみましょう。

VYM:7.4%

HDV:6.1%

SPYD:5.4%

数字だけを見ると

とんでもない増配率です。

その一方で

いくつか懸念点があります。

② SPYDは直近の爆増しただけ

ってことで

シミレーションも

ある程度悲観的に計算してみます。

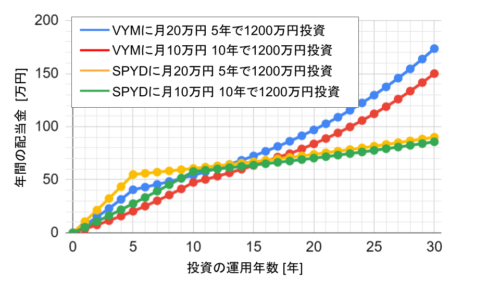

VYM・HDV・SPYDの配当金の推移

シミュレーションの計算は

こちらの通りです。

・ 配当利回りは3.0%

・ 増配率は6%

・ 分配金は再投資なし

・ 満額投資後は放置

・ 配当利回りは4.4%

・ 増配率は2%

・ 分配金は再投資なし

・ 満額投資後は放置

毎月20万円の5年で1200万円投資

毎月10万円の10年で1200万円投資

この2つで検証してみます。

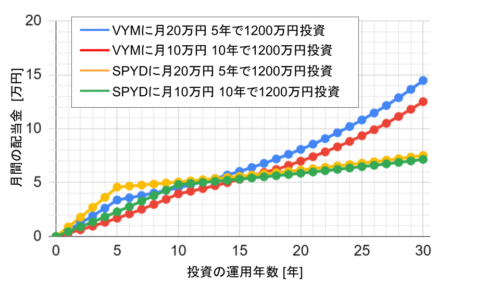

上段が年間、下段が月間データです。

配当金は税引き前です。

① VYMの配当金は15年でSPYDを追い抜く

② VYMは早く投資する方が配当金多い

③ SPYDは積立額によって大きく変わらない

④ 配当金は15年後で月5万円を超える

①~③のどれもが関わるのが増配率です。

特にVYMは配当利回り3%以下が多く

高配当投資の魅力を感じないかもしれません。

その一方で増配率が高いと

将来の利回り(YOC)が高くなります。

現在の配当金 ÷ 投資した時の原資です。

例えば先ほどのデータで

VYMとSPYDのYOCを計算すると

30年運用のデータを比較してみます。

VYMの初期利回り3.0%

SPYDの初期利回り4.4%

(5年)は5年で1200万投資の場合です。

VYM(5年):14.5%

VYM(10年):12.5%

SPYD(5年):5.8%

SPYD(10年):5.6%

初期の利回りはSPYDが高くとも

30年の投資ではVYMがよさそうですね。

それだとSPYDより

VYMの方がいいのかな?

新NISAで

VYMとSPYDを悩まれる人がいるなら

15年以上の投資運用するか否かで

使い分けるといいかなと思います。

・ 15年以内で売却する :SPYD

夢の配当金生活

頑張ればいけるかな。

シミュレーションしてわかったのは

1200万円投資だけだと

配当金生活は厳しそうです。

15年後には月5万円も

自動で入るのはスゴイですね。

月5万円あれば

給水光熱費の支払いや

住居費の支払いの負荷が減ります。

贅沢なオイシイ食事もありですね💡

結論として

新NISAの成長投資枠で

高配当株(ETF)投資した時の利回りは、

VYM(5年):14.5%

VYM(10年):12.5%

SPYD(5年):5.8%

SPYD(10年):5.6%

でした!!!

資金に余力があるなら

高配当株(ETF)投資オススメですね🤣

まとめ

今回は

新NISAで高配当株(ETF)投資した時の

将来の配当利回りを計算しました。

手数料も業界最安値でポイント投資も充実

そもそも

新NISAをなぜするのか?

その目的を明確にまずしましょう。

・月5万円以上投資できる人

・居心地のよい投資をしたい人

・今をもっと豊かに過ごしたい人

資産を効率よく増やしたい人なら

インデックス投資に全力がいいですね。

高配当株(ETF)投資した場合の

将来利回りを計算しました。

代表的な米国高配当ETFである

VYM・HDV・SPYDを比較しました。

SPYDは初期利回り高く、増配率にムラあり

HDVはその中間の性質があります。

新NISAの成長投資枠1200万円

15年運用して月5万円程度

30年運用で月7~14万円でした。

月5万円も入るだけで

お金の使い方の幅が広がりますね!

VYMやSPYDの

どちらに投資するべきかの判断軸として

一つは運用期間だと思います。

| 初期利回り | 15年後利回り(YOC) | 30年後利回り(YOC) | |

|---|---|---|---|

| VYM | 3.0% | 5.3% | 12.5% |

| SPYD | 4.4% | 4.8% | 5.6% |

15年でVYMとSPYDが逆転します。

超長期で運用する人はVYM

その前に売却するならSPYD

がオススメです💡

今と将来を豊かにしましょう🔥

最後まで読んでいただき

ありがとうございました!!

![]()

にほんブログ村

応援クリックいただけると励みになります🔥

👇の記事たちも人生豊かになるヒントです。

ぜひご覧ください☺

コメント