新NISAでオルカンを選んだけど不安…

こんな悩みの方に読んで欲しい記事です。

『投資の中で最強』

『投資のファイナルアンサー』

と言われてます。

でも実はこれ、ウソなんです。

えっ!?そうなの?

なぜウソなのか?

その理由を言えなければ、

将来パニックになる可能性が高いです。

ってことで、

私がいろんな観点でオルカンを分析しています。

メリットの裏側には、

必ずデメリットがある!!

ちなみに

新NISAの基礎はYouTubeで解説中です。

合わせてみると理解が深まるので

ぜひクリックしてください。

このブログを読んで

悩みを晴らして投資を基礎を固めていただけると嬉しいです。

今回のもくじはこちら

・ オルカンの前提知識

・ オルカンを辞めてしまう理由5つ

一緒に学んで行動していきましょう!!

改めましてこんにちは!

たいか(X:Taica)です。

フォロワーも6000名突破!

30歳で2000万円貯めて

さらにFIREに向けて

節約・投資を学んでます。

![]()

にほんブログ村

応援クリックいただけると嬉しいです🔥

投資をするならSBI証券がオススメ。

手数料も業界最安値でポイント投資も!

![SBI証券[旧イー・トレード証券]](http://taica-1growth-perday.com/wp-content/plugins/a3-lazy-load/assets/images/lazy_placeholder.gif)

高配当株選びは銘柄スカウターで!

マネックス証券は無料で1日で開設!

\口座開設するなら/

\自己紹介の詳細はこちら/

私自身は、

2000万円以上投資で運用しています。

結果だけ知りたい方は

最後のまとめにどうぞ☺

目次に戻る

新NISAで投資するなら、

すごくお役に立てる記事たちです。

ぜひ見てください!!

前提:オルカンに投資するための基礎知識

まずはオルカンの前提知識を、

おさらいしてみましょう!

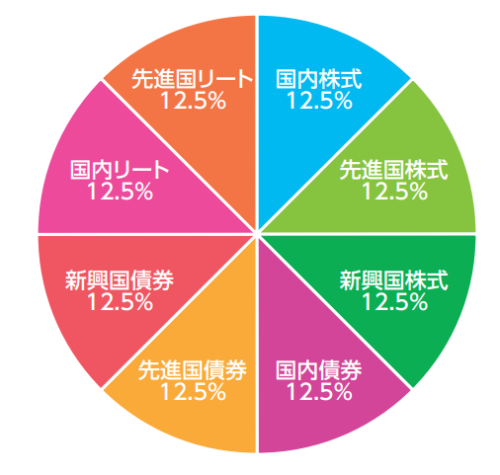

オルカンとは、

全世界株式オール・カントリーのこと。

つまりは世界中に広く分散した投資ですね。

今回の記事だけでも

理解できるようにまとめたものの、

以下の3つの記事を読むと理解が深まります。

『オルカンが優れている理由3選』

オルカン vs S&P500

どちらに投資するか悩む人にオススメが、

両方に投資することです。

『オルカンとS&P500 両方投資をオススメする理由3選』

『楽天オルカンが最安値。それでもeMAXIS Slimをオススメする理由』

次からは

デメリットを解説します!

デメリット1位:オルカンは大損しないが、大勝ちしない

オルカンを辞めてしまう理由

そのデメリット1位は、

『大損しないけど、大勝ちしないから』

投資初心者の人がよく勘違いすること。

あくまで最適であること。

オルカンはいつも成績は中途半端。

落とし穴|オルカンは常に中途半端なリターン

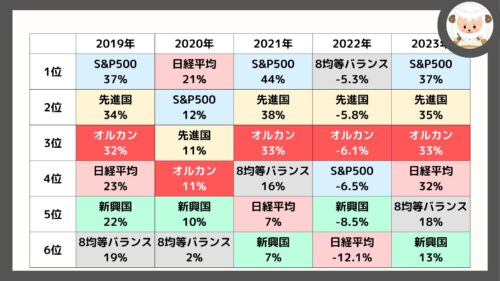

上の表はeMAXIS Slimシリーズの成績の比較。

オルカンは常に3位~4位と中間を位置します。

絶対に1位まで勝てはしないが、

絶対に最下位にはならない。

『一番負けにはならないから』

だからこそ最適解といわれますね。

名著『敗者のゲーム』の言う通り。

1位に注目するとオルカンがダメに見える

2021年はアメリカが強い。

2022年はバランス型が強い。

確かにオルカンは…

それらに全てを負けています。

1位ばかり見ると、

オルカンの魅力がなくなってしまいます。

オルカンが投資の最適解と言われるのは、

短期の話しではなく、長期で運用した場合のみ。

逆に負けないので少しずつ少しずつ、

投資を続けていくと大きな資産になっています。

4年投資をやって、

ようやくわかってきました!

ってことで

オルカンを辞めてしまう理由、

そのデメリット1位は、

『大損しないけど、大勝ちしないから』

デメリット2位:暇で誘惑が多く、変な投資に手を出す

オルカンを辞めてしまう理由

そのデメリット2位は、

『暇だから変な投資して、大負けからの退場』

これもX(Twitter)でよく聞きますね。

特に、

景気がよくてグロース株が調子いい時。

オルカン投資家は誘惑が多い

2021年はマジやばかった。

・ インデックス投資は意味ない。

・ 暗号資産(仮想通貨)をヤレ。

・ レバナス、STEPN最強。

こんな声が非常に強かったです。

オルカンへの投資って、

一度設定するとそれ以降やることなし。

でもいろんな声を聞こえてくると…

えぇ…そわそわする…

なんか投資した方がいいかも…

ってこんな感じに、

ダメかとわかってても動いちゃうのが本能です。

人生論|オルカンにほったらかし投資がいい理由

誘惑に導かれるあなたに。

オススメする本が名著『ほったらかし投資』

山崎元さん、水瀬ケンイチさん、

偉大な経済評論家・投資家さんの素晴らしい書籍。

なぜほったらかし投資がいいのか?

その理由の概要はこちらにもまとまってます。

楽天証券のトウシルで見れるはず

https://media.rakuten-sec.net/articles/-/43368

・ 投資にかける時間はムダ

・ 人生の重要なことに時間をかけろ

・ 投資が趣味なら、それもいい

投資はただの手段。

人生の目的を考えろ!

ってことで、

オルカンを辞めてしまう理由

そのデメリット2位は、

『暇だから変な投資して、大負けからの退場』

デメリット3位:オルカンの下落率は大きい

オルカンを辞めてしまう理由

そのデメリット3位は、

『オルカンの下落率は実は大きい』

これも投資初心者さんで、

よく勘違いされていることですね。

・・・ではないんです。

えっ!?

知らなかった…

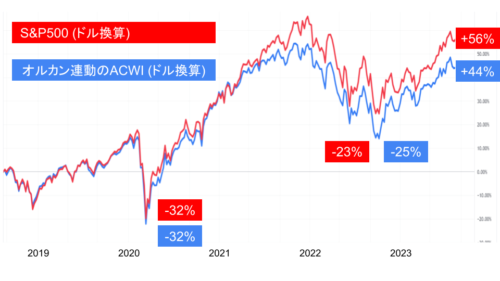

オルカン vs S&P500のチャート比較

こちらが

オルカンとS&P500の比較チャートです。

(ドル換算)

コロナショックでの下落率は

・ S&P500:-32%

さらに2022年下落は

・ S&P500:-23%

オルカンも

結構下落しちゃうのね…

オルカンの2021年リターンがよかった反動で、

2022年の下落で『オルカン辞める』って人が、

大変多かったのが悲しかったです…

こちらにも詳細まとめています。

『オルカン S&P500はなぜ批判されるのか?』

オルカンも下落が大きい理由

なぜオルカンの下落が大きいか…

日本と新興国もそれ以上に下落する。

2022年がわかりやすい!

この事実をきちんと理解すれば、

今はどこも下落するから仕方ない…

と耐え忍ぶことができるはず!

下落時はみんなで耐えよう!

下落相場でのオルカン投資家の考え方

投資に慣れてきた変態さんだと

下落相場をキャッキャと喜んでます!

さらに、

下落相場だからこそ、

引用:『アカギ ~闇に降り立った天才~』第2巻/ 福本伸行

倍プッシュだ・・・!

つまり

下落時こそ追加投資できるかですね。

私自身も2022年は、

いい思いをさせてもらってます。

詳細はこちらにまとめてます。

『つみたて投資の次に』S&P500に一括投資で利益46%

デメリット4位:SNSで必ずオルカン否定派が騒ぐ

オルカンを辞めてしまう理由

そのデメリット4位は、

『SNSで必ずオルカン否定派が騒ぐ』

やっぱりね、

オルカンを辞めてしまう大半がコレ!

・ オルカンは分散投資できてない!

・ オルカンよりS&P500の方がいい!

・ オルカンよりレバナスの方がいい!

・ オルカンよりビットコインでしょ!

・ オルカンより自己投資しろ!

・ ….

オルカンは負けやしないけど、

勝ちもしないので批判しやすいのです。

いろいろ言われてしまうと、

こんな気持ちになりませんか?

ん~

自分がやっているのって正しい?

オルカンを信じましょう!!

短期的には負けますが、

長期的にはプラスになります!

ってこんな感じで、

投資を4年続けてわかったこと。

投資を続けるメンタルを鍛えるのが大事!

投資で勝つにはメンタルが9割

『投資 メンタル』で調べると

たくさんの書籍も出されていますね。

短期のトレード系の書籍が多いですが、

左下の20代・30代必読の長期投資メンタル

こちらはオルカン投資家は有益ですね。

・ オルカンよりS&P500

・ オルカンよりレバナス

・ オルカンより暗号資産(仮想通貨)

私の考え方を一つ解説いたします!

投資の残酷な真実を伝えます!

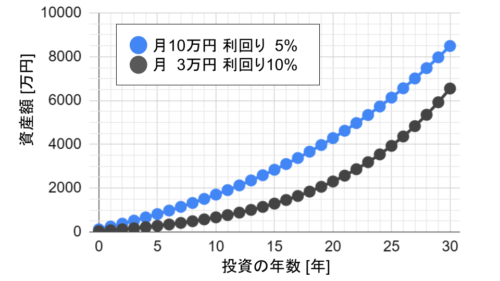

利回り高い投資をするより、入金力を上げろ

オルカンの利回りは年平均3~6%ほど。

ハイリスク商品だと10%としましょう。

結局大事なのは、投資できる金額です。

ハイリスク商品は、

放置できずに売り買いが必要で、

いつ売るか?いつ買うか?

メンテナンスに時間がかかります。

そんなことに時間をかけるよりも、

稼ぐことに全集中するのが一番の近道!

月10万円を利回り5%で運用。

これがわかりやすいですね。

資産運用はオルカン様に全部任せて、

あなたは稼ぐことに全パワーを使いましょう!

ってことで、

オルカンを辞めてしまう理由

そのデメリット4位は、

『SNSで必ずオルカン否定派が騒ぐ』

でした!

デメリット5位:生活防衛資金の分も投資してしまう

オルカンを辞めてしまう理由

そのデメリット5位は、

『生活防衛資金の分も投資してしまう』

これはインデックス投資家がヤリガチですね。

ちなみに生活防衛資金とは、

生活費の6ヶ月~1年分の資金です。

ざっくり200万円~300万円ほど。

なぜそんなにも投資してしまうのか…

複利の凄さを知ってしまった罪!

複利を知ってしまった弊害

複利の効果を知ると、

今あるお金を全部投資しておきたい!

って焦っちゃいますよね…

え?

それ、ダメなの?

私が実際にやってしまったのが、

1500万円を投資してしまいました。

ホントにビックリするほど、

株価がどうなっているか毎分・毎秒気になります。

投資信託なので、

1日1回しかチャートは更新されないのに…

朝の目覚め、会社のトイレ、食事中、寝る前

何度も何度も証券口座を見てしまって、

メンタルがかなりやられました…

かなり反省してます…

しかも私の場合は、

かなりの額を入金した後に、

結構下落したので毎日震えてました…

生活費まで投資してしまった時の

私のメンタルの詳細はこちらにまとめてます。

『一括投資できない人の特徴3つ』

新NISAの落とし穴|早く入金した人勝ち

新NISAでよく言われるのは、

早く入金するゲーム

確かに、

早く投資すれば複利効果を得られるのは事実。

でも生活防衛資金まで手を出すと、

今のメンタルがやられるので絶対やめましょう!

メンタルが心地よい

投資スタイルがいいですね!

ってことで、

オルカンを辞めてしまう理由

そのデメリット5位は、

『生活防衛資金の分も投資してしまう』

でした!

ぜひご覧ください☺

オルカン投資が最強でないこと、

なぜ続けられないかを5つ解説しました。

・ オルカンは大損しないが大勝ちしない

・ オルカン投資は暇で変な投資やりがち

・ オルカン下落率はS&P500より大きい

・ オルカンはSNSで批判を浴びやすい

・ 生活防衛資金まで投資してしまう

あくまでも長期投資の話しです。

オルカン投資なんてやめろ!

と批判されやすい投資スタイルと理解しよう!

ほどよい距離感で投資と向き合えて、

人生の大事なことに全パワー集中できます。

皆さんがやるべきことは

悩まずにドンとメンタル構えて投資をすること。

あなたは稼ぐことに集中しよう!

投資の負けとは退場すること。

一緒に長く投資を続けていきましょう🔥

最後まで読んでいただき

ありがとうございました!!

![]()

にほんブログ村

応援クリックいただけると励みになります🔥

コメント